1.การยื่นขอใช้สิทธิ์ยกเว้นภาษีเงินได้ ต้องยื่นภายใน 120 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี โดย BOI จะตรวจสอบและแจ้งยืนยันการใช้สิทธิให้กับบริษัททราบ เพื่อให้บริษัทสามารถใช้สิทธิยกเว้นภาษีเงินได้ในการยื่นต่อกรมสรรพากรภายใน 150 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี

2.การยื่นขอใช้สิทธิ์ยกเว้นภาษีเงินได้ เกินกว่า 120 วัน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี ก็สามารถทำได้ แต่จะทำให้บริษัทไม่สามารถยื่นต่อสรรพากรได้ภายในกำหนด 150 วัน ซึ่งถือเป็นความรับผิดชอบของบริษัทเอง

1. แจ้งความเอกสารหาย

2. ยื่นหนังสือ (ไม่มีแบบฟอร์ม ร่างขึ้นได้เอง) ถึงเลขาธิการ BOI เพื่อขอคัดสำเนาบัตรส่งเสริม โดยแนบหลักฐานใบแจ้งความ

3. BOI จะถ่ายสำเนาบัตรส่งเสริมให้กับบริษัท กรณีที่บริษัทจะยกเลิกโครงการที่ได้รับส่งเสริม ขอให้ตรวจสอบเงื่อนไขและสิทธิประโยชน์ด้วยว่า บริษัทปฏิบัติผิดเงื่อนไข และใช้สิทธิประโยชน์ผิดหรือไม่ เพราะหากปฏิบัติผิดเงื่อนไข และใช้สิทธิประโยชน์ด้านภาษีโดยไม่ถูกต้อง อาจถูกเพิกถอนบัตร และเรียกเก็บภาษีย้อนหลัง

เครื่องจักรที่ประกอบขึ้นใหม่ โดยมีการใช้อุปกรณ์เก่า ไม่นับเป็นเครื่องจักรใหม่ เช่น รถยนต์ แม้จะเปลี่ยนเครื่องยนต์ เปลี่ยนล้อ เปลี่ยนเบาะเก้าอี้ เปลี่ยนระบบไฟฟ้า ระบบส่งกำลังต่างๆ แต่ยังใช้ตัวถังเดิม ก็ไม่สามารถจะบอกว่าเป็นรถใหม่

เครื่องจักรที่นำเข้ามาแล้ว แต่มีกำลังผลิตเหลือไม่สามารถนำกำลังผลิตที่มีเหลือ ไปใช้ร่วมกับโครงการอื่นได้ แต่สามารถขอแก้ไขกำลังผลิตของโครงการเดิมเพื่อเพิ่มกำลังผลิตเท่าที่สามารถผลิตได้จริง ในขั้นตอนการเปิดดำเนินการเต็มโครงการ

1.กรณียังไม่ได้เปิดดำเนินการ บริษัทสามารถซื้อเครื่องจักรใหม่ภายในประเทศ เพื่อใช้ในกิจการที่ได้รับส่งเสริมได้ โดยไม่ต้องรายงานต่อ BOI

2.กรณียื่นขอเปิดดำเนินการ ให้จัดทำบัญชีรายการเครื่องจักรทั้งหมดที่ใช้ในกิจการ (ทั้งที่นำเข้าและซื้อในประเทศ) ในแบบคำขออนุญาตเปิดดำเนินการ และยื่นต่อ BOI

เนื่องจากข้อมูลส่วนใหญ่ที่กรอกต้องลงรายละเอียดและอาจอ้างอิงเอกสารอื่นที่เป็นภาษาไทย ดังนั้นปัจจุบันจึงยังไม่มีการพัฒนาระบบฯ เป็นภาษาอังกฤษ อย่างไรก็ตาม เบื้องต้นสามารถดูแบบเตรียม ข้อมูลที่เป็นภาษาอังกฤษได้ที่เว็บไซต์ของสำนักงานที่ www.boi.go.th โดยไปที่ INVESTMENT PROMOTION > BOI Forms and Online Service > Project Monitoring > Form

สำนักงานกำหนดรูปแบบของการให้สิทธิและประโยชน์

โดยแบ่งเป็นประเภท 2

ดังนี้

สิทธิประโยชน์ตามประเภทกิจการ

(Activity-based Incentives)

แบ่งออกเป็น 4 กลุ่ม ดังนี้

กลุ่ม

A ได้แก่

กลุ่มกิจการที่จะได้รับสิทธิและประโยชน์ด้านภาษีเงินได้นิติบุคคล เครื่องจักร

วัตถุดิบ และสิทธิประโยชน์ที่ไม่เกี่ยวกับภาษีอากร โดยแบ่งเป็น 4 กลุ่ม ดังนี้

กลุ่ม

A1

- ยกเว้นภาษีเงินได้นิติบุคคล 8 ปี โดยไม่กำหนดวงเงิน

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

- ยกเว้นอากรสำหรับของที่นำเข้ามาวิจัยและพัฒนา

รวมทั้งการทดสอบที่เกี่ยวข้อง (เฉพาะกิจการ 7.12.1 – 7.12.4)

กลุ่ม

A2

- ยกเว้นภาษีเงินได้นิติบุคคล 8 ปี โดยมีวงเงินยกเว้นเท่ากับมูลค่าเงินลงทุน ไม่รวมค่าที่ดินและทุนหมุนเวียน

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

กลุ่ม A3

- ยกเว้นภาษีเงินได้นิติบุคคล 5 ปี โดยมีวงเงินยกเว้นเท่ากับมูลค่าเงินลงทุน ไม่รวมค่าที่ดินและทุนหมุนเวียน

(ยกเว้นบางกิจการที่กำหนดให้ได้รับยกเว้นภาษีเงินได้โดยไม่กำหนดวงเงิน)

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

กลุ่ม

A4

- ยกเว้นภาษีเงินได้นิติบุคคล 3 ปี โดยมีวงเงินยกเว้นเท่ากับมูลค่าเงินลงทุนไม่รวมค่าที่ดินและทุนหมุนเวียน

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

กลุ่ม

B ได้แก่ กลุ่มกิจการที่จะได้รับสิทธิและประโยชน์เฉพาะด้านเครื่องจักร

วัตถุดิบ และสิทธิประโยชน์ที่ไม่เกี่ยวกับภาษีอากร โดยแบ่งเป็น 2 กลุ่ม ดังนี้

กลุ่ม

B1

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

กลุ่ม

B2

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

กิจการสนับสนุนการพัฒนาเทคโนโลยีเป้าหมาย

ซึ่งมีความร่วมมือตามเงื่อนไขที่กำหนด ประกอบกิจการประเภท 5.6, 7.11, 7.13,

7.14, 7.15 และ 7.19

- ยกเว้นภาษีเงินได้นิติบุคคล 10 ปี โดยไม่กำหนดวงเงินสูงสุด

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าสำหรับของที่นำเข้ามาเพื่อใช้ในการวิจัยและพัฒนา

(เฉพาะประเภท 7.11)

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

หมวด 8 การพัฒนาเทคโนโลยีและนวัตกรรม ได้แก่ กิจการพัฒนาเทคโนโลยีเป้าหมาย เช่น กิจการพัฒนา Biotechnology, Nanotechnology, Advanced Material Technology และ Digital Technology

- ยกเว้นภาษีเงินได้นิติบุคคล 10 ปี โดยไม่กำหนดวงเงินสูงสุด

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

- ยกเว้นอากรของนำเข้าเพื่อวิจัยและพัฒนา

รวมทั้งการทดสอบที่เกี่ยวข้อง

หมายเหตุ:

1. สิทธิประโยชน์การยกเว้นอากรขาเข้าวัตถุดิบเพื่อการผลิตส่งออก

จะให้ได้รับครั้งแรกเป็นเวลา 1 ปี และจะขยายเวลาให้ครั้งละ 2 ปี (หรือ 1 ปีสำหรับบางกิจการ เช่น ITC)

2. กิจการทุกกลุ่ม จะได้รับสิทธิประโยชน์ที่ไม่เกี่ยวกับภาษีอากร ได้แก่ การนำเข้าช่างฝีมือต่างด้าว การถือครองกรรมสิทธิ์ที่ดิน และการอนุญาตให้ส่งเงินตราต่างประเทศออกนอกประเทศ

สิทธิประโยชน์เพิ่มเติมตามคุณค่าของโครงการ

(Merit-based Incentives)

ให้สิทธิและประโยชน์เพิ่มเติม เพื่อจูงใจและกระตุ้นให้มีการลงทุนหรือใช้จ่ายในกิจกรรมที่จะเป็นประโยชน์ต่อประเทศ

ดังนี้

1. การพัฒนาความสามารถในการแข่งขัน

จะต้องมีการลงทุนหรือมีค่าใช้จ่าย ดังนี้

1) การวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม ทั้งการดำเนินการเอง

หรือการว่าจ้างผู้อื่นในประเทศ หรือการร่วมวิจัยและพัฒนากับองค์กรในต่างประเทศโดยให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม

300% ของเงินลงทุนหรือค่าใช้จ่าย

2) การสนับสนุนกองทุนด้านการพัฒนาเทคโนโลยีและบุคลากร (เป็นกองทุนของสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ

(สวทช.) เป็นหน่วยงานในกำกับของกระทรวงวิทยาศาสตร์และเทคโนโลยี ซึ่งต้องใช้หนังสือรับรองการแสดงความจำนงสนับสนุนเงินเข้ากองทุนฯ จาก สวทช. ยื่นขออนุมัติจากบีโอไอได้ทันที

กองทุนดังกล่าวมีพันธกิจหลักในเรื่องกิจการวิจัยและพัฒนาการพัฒนาบุคคลากรด้านเทคนิค การสร้างโครงสร้างพื้นฐานที่เกี่ยวข้องกับการพัฒนาเทคโนโลยีและให้การสนับสนุนต่อวิสาหกิจขนาดกลางและย่อมในเรื่องการพัฒนาเทคโนโลยี เป็นต้น

ผู้สนใจสามารถติดต่อให้การสนับสนุนหรือสอบถามข้อมูลเพิ่มเติมได้ที่สวทช โทร 0-2564-7000

ต่อ 1334-1339) สถาบันการศึกษา ศูนย์ฝึกอบรมเฉพาะทาง สถาบันวิจัย

หรือหน่วยงานของภาครัฐในประเทศ ด้านวิทยาศาสตร์และเทคโนโลยี

ตามที่คณะกรรมการเห็นชอบ โดยให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมเท่ากับของเงินลงทุนหรือค่าใช้จ่าย

3) ค่าธรรมเนียมการใช้สิทธิเทคโนโลยีที่พัฒนาจากแหล่งในประเทศ โดยให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม

200% ของเงินลงทุนหรือค่าใช้จ่าย

4) การฝึกอบรมด้านเทคโนโลยีขั้นสูง โดยให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม

200% ของเงินลงทุนหรือค่าใช้จ่าย

5) การพัฒนาผู้ผลิตวัตถุดิบหรือชิ้นส่วนในประเทศ (Local Supplier) ที่มีผู้มีสัญชาติไทยถือหุ้นไม่น้อยกว่า

51% ของทุนจดทะเบียน

ในส่วนที่เกี่ยวกับการฝึกอบรมด้านเทคโนโลยีขั้นสูง

และการให้ความช่วยเหลือด้านเทคนิค โดยให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม

200% ของเงินลงทุนหรือค่าใช้จ่าย

6) การออกแบบผลิตภัณฑ์และบรรจุภัณฑ์ ทั้งการดำเนินการเอง

หรือการว่าจ้างผู้อื่นในประเทศ ตามที่คณะกรรมการเห็นชอบ โดยให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม

200% ของเงินลงทุนหรือค่าใช้จ่าย

ทั้งนี้

จะเพิ่มวงเงินยกเว้นเงินภาษีเงินได้ ให้ 200%

ของเงินลงทุนในข้อ 3-6 จะให้ได้รับสิทธิและประโยชน์เพิ่มเติม ดังนี้

- หากมีการลงทุนหรือค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่า 1% ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 200 ล้านบาท ให้ยกเว้นภาษีเงินได้นิติบุคคลเพิ่มขึ้น 1 ปี แต่รวมแล้วไม่เกิน 13 ปี

- หากมีการลงทุนหรือค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่า 2% ของยอดขายรวมใน

3 ปีแรก หรือไม่น้อยกว่า 400 ล้านบาท ให้ยกเว้นภาษีเงินได้นิติบุคคลเพิ่มขึ้น 2 ปี แต่รวมแล้วไม่เกิน 13 ปี

- หากมีการลงทุนหรือค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่า 3% ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 600 ล้านบาท ให้ยกเว้นภาษีเงินได้นิติบุคคลเพิ่มขึ้น 3 ปี แต่รวมแล้วไม่เกิน 13 ปี

2. การกระจายความเจริญสู่ภูมิภาค

กรณีตั้งสถานประกอบการในเขตส่งเสริมการลงทุนที่มีรายได้ต่ำ

20 จังหวัด ได้แก่ ได้แก่ กาฬสินธุ์

ชัยภูมิ นครพนม น่าน บึงกาฬ บุรีรัมย์ แพร่ มหาสารคาม มุกดาหาร แม่ฮ่องสอน ยโสธร ร้อยเอ็ด

ศรีสะเกษ สกลนคร สระแก้ว สุโขทัย สุรินทร์ หนองบัวลำภู อุบลราชธานี และอำนาจเจริญให้ได้รับสิทธิประโยชน์เพิ่มเติม

ดังนี้

- ยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก

3 ปี แต่รวมแล้วไม่เกิน

8 ปี แต่หากเป็นกิจการกลุ่ม A1 หรือ A2

ที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล 8 ปีอยู่แล้ว

จะให้ได้รับลดหย่อนภาษีเงินได้นิติบุคคล 50% เป็นเวลา 5

ปี เพิ่มเติม ตามมาตรา 35(1)

-

ให้หักค่าขนส่ง ค่าไฟฟ้า และค่าประปา 2 เท่า เป็นเวลา 10 ปี

ตามมาตรา 35(2)

- ให้หักค่าติดตั้งหรือก่อสร้างสิ่งอำนวยความสะดวก

25% จากกำไรสุทธิ

นอกเหนือจากการหักค่าเสื่อมราคาตามปกติ ตามมาตรา 35(3)

3. การพัฒนาพื้นที่อุตสาหกรรม

ให้ยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก

1 ปี แต่รวมแล้วไม่เกิน

8 ปี

กรณีตั้งสถานประกอบการในนิคมหรือเขตอุตสาหกรรมที่ได้รับส่งเสริม

แต่ไม่รวมถึงกิจการที่มีเงื่อนไขบังคับว่าตั้งตั้งในนิคมหรือเขตอุตสาหกรรม

เงื่อนไขในการขอรับสิทธิประโยชน์เพิ่มเติมตามคุณค่าของโครงการข้างต้นในข้อ

1-3

กิจการกลุ่ม

A

- ขอในขั้นยื่นคำขอรับการส่งเสริม หรือ

- ขอภายหลังจากได้รับการส่งเสริม ก่อนระยะเวลาหรือวงเงินยกเว้นภาษีอย่างใดอย่างหนึ่งจะสิ้นสุดลง

กิจการกลุ่ม B

- ต้องขอในขั้นยื่นคำขอรับการส่งเสริมเท่านั้น และ

- ไม่ให้ได้รับสิทธิประโยชน์เพิ่มเติมตามข้อ

3 การพัฒนาพื้นที่อุตสาหกรรม และ

- ต้องไม่เป็นกิจการประเภทที่กำหนดว่าจะไม่ให้ได้รับสิทธิเพิ่มเติมตามคุณค่าของโครงการ

สูตรการผลิต คือ ปริมาณการใช้วัตถุดิบที่ใช้ในการผลิตผลิตภัณฑ์แต่ละชนิด ซึ่งทำให้ทราบว่าผลิตภัณฑ์ชนิดนี้ ใช้วัตถุดิบอะไรบ้าง กี่รายการ แต่ละรายการมีปริมาณเท่าใด เราใช้สูตรการผลิตในการตัดบัญชีวัตถุดิบ เช่น บริษัทได้รับอนุมัติปริมาณสต๊อกวัตถุดิบ Steel Sheet 1 รายการ จำนวน 1,000 ตัน ดังนั้นบริษัทมีสิทธินำเข้า Steel Sheet ไม่เกิน 1,000 ตัน หากบริษัทนำเข้างวดแรก 100 ตัน ปริมาณสต๊อคคงเหลือจะเท่ากับ 900 ตัน ต่อมานำเข้างวดที่ 2 จำนวน 100 ตัน ปริมาณสต๊อคคงเหลือจะลดลงเหลือ 800 ตัน วัตถุดิบงวดแรก 100 ตัน เมื่อผ่านการผลิตและส่งออกไปต่างประเทศแล้ว ก็จะนำหลักฐานใบขนสินค้าขาออกมาแสดงเพื่อตัดบัญชี ซึ่งระบบจะคืนปริมาณสต็อคกลับมา 100 ตัน รวมกับของเดิมที่มีอยู่ 800 ตัน รวมเป็นมูลค่า 900 ตัน ซึ่งเป็นบัญชีแบบหมุนเวียน

การขอถือกรรมสิทธิ์ที่ดินสำหรับเป็นสำนักงาน สามารถใช้สิทธิตามมาตรา 27 ได้ ตามประกาศคณะกรรมการ ที่ 4/2556 ซึ่งขยายอายุประกาศคณะกรรมการ ที่ 1/2551 หรือถ้าจะมีโครงการใหม่ เช่น ITC หรือ IHQ หรือ TISO หรืออื่นๆ ซึ่งมีสถานประกอบการที่กรุงเทพ ก็สามารถขอเป็นโครงการใหม่ และขอถือกรรมสิทธิ์ที่ดินที่กรุงเทพ เพื่อประกอบกิจการเหล่านั้นได้

บีโอไอจะประกาศให้ท่านส่งด้วยเอกสารแทนระบบ e-Investment Promotion ชั่วคราว ทั้งนี้ขอให้ท่านติดตามประกาศจากบีโอไอ เพื่อเป็นแนวทางในการปฏิบัติต่อไป

Max Stock จะขอสำหรับการผลิต 1,000 ชิ้น หรือขอไป 6 เดือนเลยก็ได้ เพราะเป็นแค่ตัวเลขโควตาสำหรับการนำเข้าเฉยๆ แต่ในทางปฏิบัติ บริษัทจะไม่นำเข้าโดยใช้สิทธินี้โดยตรง ดังนั้น ยอด import และยอด balance ในบัญชี MML จึงจะเป็น 0 ตลอดเวลา

ตอนตัดบัญชี ถ้าตัดปกติ ก็จะติดลบ บริษัทจึงต้องยื่นไฟล์ birtven เข้าไปด้วยพร้อมกัน เพื่อโอนสิทธิตัดบัญชีไปให้เวนเดอร์

ใช่ ในอดีตสามารถขอแก้ไข Max Stock เป็น 0 เพื่อไม่ให้ตัดบัญชีวัตถุดิบรายการนั้นติดลบ แต่ระบบ RMTS-2011 ปัจจุบัน แม้จะขอ Max Stock เป็น 0 ก็ไม่มีประโยชน์อะไร จึงควรขอ stock ไปตามปกติสัก 1,000 ชิ้น 2,000 ชิ้น ก็ได้ เพื่อให้เกิดรหัสรายการวัตถุดิบสำหรับนำไปสร้างสูตรการผลิต

การติดต่อบีโอไอสามารถทำได้หลายวิธี ทั้งนี้ เพื่อความรวดเร็ว ขอให้ท่านติดต่อเจ้าหน้าที่ผ่านระบบ LINE ตาม link https://www.boi.go.th/th/contact_boi

ขอให้ท่านเลือกกลุ่มงานที่ท่านต้องการติดต่อ และส่งข้อความเพื่อเริ่มต้นการสนทนา

1. กรณีที่ได้รับส่งเสริมโครงการใหม่ แต่ต้องการใช้ที่ดินร่วมกับโครงการเดิม โดยที่ดินนั้นได้รับกรรมสิทธิ์ถือครองตามมาตรา 27 ให้ยื่นคำขออนุญาต (F LD LO 02) และใบตรวจเอกสาร (F LD LO 01) พร้อมกับแนบเอกสารตามที่กำหนดในใบตรวจเอกสารตามข้อ 7

2. ระยะเวลาพิจารณาน่าจะไม่เกิน 15 วัน

1.

การอนุมัติสูตรการผลิตใช้แบบฟอร์ม F IN RM 13 ร่วมกับเอกสารตามตัวอย่าง 4 โดยกรอกข้อมูลการใช้วัตถุดิบในแต่ละรุ่น

ว่าใช้วัตถุดิบกี่รายการ แต่ละรายการมีปริมาณเท่าใดต่อผลิตภัณฑ์ 1 หน่วยการผลิต

2.

ยื่นเรื่องกับกองบริหารการลงทุนที่ได้รับส่งเสริมการลงทุนเพื่อขออนุมัติ

3.

เมื่อได้รับอนุมัติสูตรการผลิตแล้ว บริษัทจะต้องนำสูตรที่ได้รับอนุมัติ

ไปบันทึกลงในฐานข้อมูลของสมาคมสโมสรนักลงทุน (IC) เพื่อใช้ประกอบการพิจารณาตัดบัญชีเมื่อมีการส่งออกต่อไป

1.

เพื่อพัฒนาความสามารถในการแข่งขันของภาคเกษตร ภาคอุตสาหกรรม และภาคบริการ

โครงการที่ขอรับการส่งเสริมการลงทุนต้องมีคุณสมบัติดังนี้

-

ต้องมีมูลค่าเพิ่มไม่น้อยกว่าร้อยละ 20 ของรายได้

ยกเว้นกิจการเกษตรกรรมและผลิตผลจาก การเกษตร กิจการอิเล็กทรอนิกส์และชิ้นส่วน

และกิจการตัดโลหะ ต้องมีมูลค่าเพิ่มไม่น้อยกว่าร้อยละ 10 ของรายได้

-

ต้องมีกรรมวิธีการผลิตที่ทันสมัย

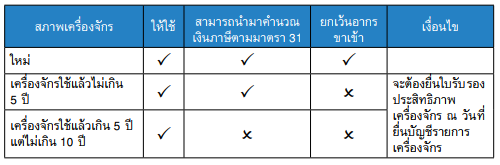

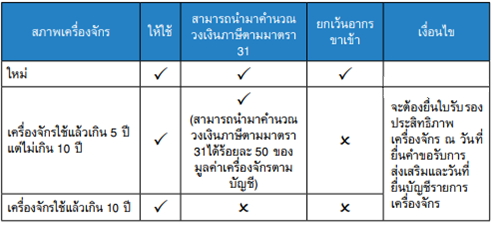

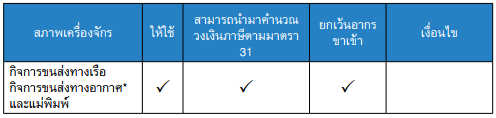

-

ต้องใช้เครื่องจักรใหม่ หากเป็นกรณีใช้เครื่องจักรใช้แล้วจากต่างประเทศ

ซึ่งแบ่งหลักเกณฑ์การ พิจารณาเป็น 3 กรณี

ดังนี้

กรณีทั่วไป

|

กรณีย้ายฐานการผลิต

|

กรณีอื่นๆ

|

- โครงการที่มีเงินลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน)

ตั้งแต่ 10

ล้านบาทขึ้นไป ต้องดำเนินการให้ได้รับใบรับรองระบบคุณภาพตามมาตรฐาน ISO

9000 หรือ ISO 14000 หรือมาตรฐาน สากลอื่นที่เทียบเท่าภายใน

2 ปี นับแต่วันครบเปิดดำเนินการ หากไม่สามารถดำเนินการได้

จะถูกเพิกถอนสิทธิและประโยชน์การยกเว้นภาษีเงินได้นิติบุคคล 1 ปี

-

สำหรับกิจการที่ได้รับสัมปทานและกิจการแปรรูปรัฐวิสาหกิจ

คณะกรรมการจะใช้แนวทางการพิจารณาตามมติคณะรัฐมนตรี เมื่อวันที่ 25

พฤษภาคม 2541 และวันที่ 30 พฤศจิกายน 2547

2. โครงการต้องการมีการป้องกันผลกระทบต่อคุณภาพสิ่งแวดล้อม (ได้แก่ โครงการที่ในกระบวนการผลิตก่อให้เกิดกากของเสีย น้ำเสีย และฝุ่นละอองหรือไอเสีย รวมทั้งโครงการที่ขอรับการส่งเสริมในกิจการประเภท 1.5.2, 1.6, 1.9, 1.10, 1.13, 1.14, 1.15, 1.16, 1.17, 2.2, 2.7, 2.8, 2.9, 2.10, 2.11, 2.12, 2.13, 2.14, 2.15, 3.1 (เฉพาะที่มีขั้นตอนการฟอกย้อม), 4.2, 4.3, 4.9, 5.2.5 (เฉพาะที่ผลิตแบตเตอรี่หรือถ่านไฟฉาย), 5.4.2, 5.5, 6.1, 6.2, 6.3, 6.4, 6.5, 6.8, 6.9, 6.10, 6.11, 6.12, 7.1.1, 7.71, 7.18 โครงการเหล่านี้จะต้องกรอกแบบประกอบการพิจารณาผลกระทบต่อสิ่งแวดล้อมเบื้องต้น (F PA PP)เพิ่มเติม

2.1 ต้องมีแนวทางและมาตรการในการป้องกันและลดผลกระทบต่อคุณภาพสิ่งแวดล้อมที่เพียงพอและมีประสิทธิภาพ

สำหรับโครงการที่อาจก่อให้เกิดผลกระทบต่อคุณภาพสิ่งแวดล้อม

คณะกรรมการจะพิจารณาเป็นพิเศษในเรื่องสถานที่ตั้งและวิธีจัดการมลพิษ

2.2 กรณีกิจการใดที่มีรายละเอียดโครงการหรือกิจกรรมต่อเนื่อง

ที่อยู่ในข่ายตามประเภทและขนาด โครงการที่ต้องทำรายงานการวิเคราะห์ผลกระทบสิ่งแวดล้อม

ให้โครงการหรือกิจการนั้น ต้องปฏิบัติตามกฎหมายว่าด้วยสิ่งแวดล้อม

หรือตามมติคณะรัฐมนตรีที่เกี่ยวข้องนั้นๆ ด้วย

2.3 โครงการที่ตั้งในจังหวัดระยอง ต้องปฏิบัติตามประกาศสำนักงานคณะกรรมการส่งเสริมการลงทุน ที่ ป.1/2554 เรื่อง นโยบายส่งเสริมอุตสาหกรรมในพื้นที่จังหวัดระยอง ลงวันที่ 2 พฤษภาคม 2554 ซึ่งกำหนดหลักเกณฑ์สำหรับการลงทุนในโครงการใหม่และโครงการขยายที่อาจก่อให้เกิดผลกระทบต่อสิ่งแวดล้อม ทั้งนี้ พื้นที่เป้าหมายควบคุมด้านสิ่งแวดล้อมเป็นพิเศษ ได้แก่ ตำบลมาบตาพุด ตำบลห้วยโป่ง ตำบลเนินพระ และตำบลทับมา อำเภอเมืองระยอง จังหวัดระยองทั้งตำบล ตำบลมาบข่า อำเภอนิคมพัฒนา จังหวัดระยองทั้งตำบล และตำบลบ้านฉาง อำเภอบ้านฉาง จังหวัดระยองทั้งตำบล รวมทั้งพื้นที่ทะเลภายในแนวเขต และเขตอุตสาหกรรมของบริษัท ไออาร์พีซี จำกัด (มหาชน) อีกทั้งยังได้ระบุถึงตัวชี้วัดเพื่อประกอบการบริหารจัดการมลพิษในพื้นที่เป้าหมาย เงื่อนไขในการพิจารณาให้การส่งเสริมการลงทุน อ่านรายละเอียดเพิ่มเติม

3. เงินลงทุนขั้นต่ำและความเป็นไปได้ของโครงการ

3.1 ต้องมีเงินลงทุนขั้นต่ำของแต่ละโครงการไม่น้อยกว่า

1 ล้านบาท (ไม่รวมค่าที่ดินและทุนหมุนเวียน) เว้นแต่กรณีที่กำหนดไว้เป็นการเฉพาะในบัญชีประเภทกิจการที่ให้การส่งเสริมการลงทุนท้ายประกาศ

เช่น กิจการโรงแรม กิจการศูนย์แสดงศิลปวัฒนธรรม เป็นต้น ทั้งนี้

สำหรับกลุ่มธุรกิจบริการที่ใช้ฐานความรู้เป็นปัจจัยหลักในการดำเนินธุรกิจ ให้พิจารณาเงินลงทุนขั้นต่ำจากเงินเดือนบุคลากรต่อปี

ซึ่งจะกำหนดไว้เป็นการเฉพาะในบัญชีประเภทกิจการที่ให้การส่งเสริมการลงทุนท้ายประกาศ

3.2 ต้องมีอัตราส่วนหนี้สินต่อทุนจดทะเบียนไม่เกิน

3 ต่อ 1 สำหรับโครงการริเริ่ม

ส่วนโครงการขยายจะพิจารณาตามความเหมาะสมเป็นรายกรณี

3.3

โครงการที่มีเงินลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) มากกว่า 2,000

ล้านบาท ต้องเสนอ รายงานการศึกษาความเป็นไปได้ของโครงการตามที่คณะกรรมการกำหนด

การขออนุมัติสูตร จะต้องยื่นเป็นรายโครงการ กรณีมีหลายโครงการ หากมีผลิตภัณฑ์เหมือนกัน ก็สามารถมีสูตรการผลิตซ้ำกันได้

ไม่จำเป็น

แต่การดำเนินการของบริษัทหลังได้รับการส่งเสริม จะต้องเป็นไปตามข้อกำหนดของหน่วยงานที่เกี่ยวข้องด้วย