การยกเว้นภาษีเงินได้นิติบุคคล

หลักเกณฑ์การยื่นขอใช้สิทธิ

หลักเกณฑ์การจ่ายปันผลจากกำไรที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล

สิทธิยกเว้นภาษีเงินได้นิติบุคคลเป็นสิทธิที่ได้รับความสนใจและเป็นประโยชน์มากกับผู้ได้รับส่งเสริมฯ โดยในปัจจุบันสำนักงานสามารถยกเว้นภาษีเงินได้นิติบุคคล (Corporate Income Tax, CIT) ได้สูงสุด 8 ปี (มีจำกัดวงเงินยกเว้นภาษีและไม่จำกัดวงเงิน) หรือ 13 ปี (สำหรับกิจการที่มีนวัตกรรมขั้นสูง) รวมถึงสามารถยกเว้นภาษีฯ สำหรับเงินปันผลจากโครงการที่ได้รับส่งเสริมไปยังผู้ถือหุ้นได้ด้วย ซึ่งสำนักงานได้กำหนดกลุ่มประเภทกิจการต่างๆ ตามศักยภาพ เทคโนโลยี และความสำคัญต่อระบบเศรษฐกิจ และให้สิทธิเป็นกลุ่มต่างๆ ขึ้นอยู่กับประเภทกิจการที่ได้รับส่งเสริม ซึ่งอาจจะแยกได้เป็นกลุ่มต่างๆ ดังนี้

ทั้งนี้ เนื่องจากสำนักงานให้ส่งเสริมเป็นรายโครงการ ดังนั้นในหนึ่งบริษัทอาจจะได้รับส่งเสริมฯ หลายโครงการก็ได้ (หรืออาจจะมีส่วนที่ได้รับส่งเสริม และไม่ได้รับส่งเสริมในบริษัทเดียวกันก็ได้) ซึ่งอาจทำให้แต่ละโครงการมีสิทธิยกเว้นภาษีเงินได้นิติบุคคล ช่วงเวลายกเว้นภาษีฯ และเงื่อนไขตามบัตรส่งเสริมที่แตกต่างกันไป

บริษัทจึงต้องวางแผนการจัดทำระบบบัญชีเพื่อให้สามารถแยกรายได้ ค่าใช้จ่ายของโครงการที่ได้รับสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลแต่ละโครงการให้ชัดเจน เพื่อให้สามารถคำนวณกำไรที่จะขอใช้สิทธิ์ยกเว้นภาษีได้ และภาระภาษีในส่วนที่จะต้องชำระได้อย่างถูกต้อง

รายละเอียดประเภทกิจการและกลุ่มของสิทธิที่ได้รับสามารถศึกษาได้จาก คู่มือขอรับการส่งเสริมการลงทุน

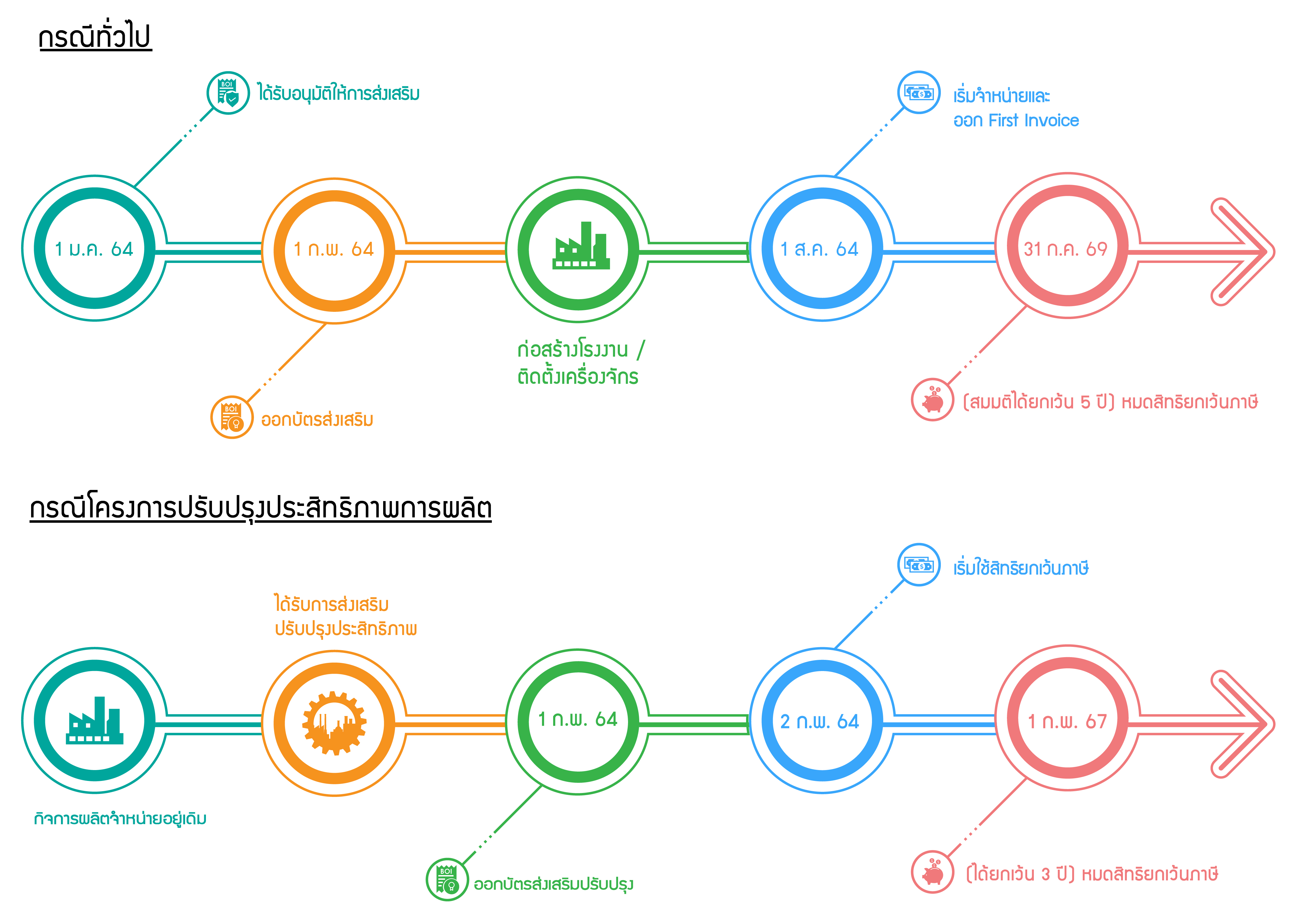

ระยะเวลาที่โครงการได้รับยกเว้นภาษีเงินได้นิติบุคคล นับจากวันที่มีรายได้ครั้งแรกของโครงการ (First Invoice) มิใช่วันที่ออกบัตรส่งเสริม (ยกเว้นกรณีโครงการที่ได้รับส่งเสริมตามมาตรการปรับปรุงประสิทธิภาพการผลิตให้นับหลังจากวันที่ออกบัตรส่งเสริม) เช่น

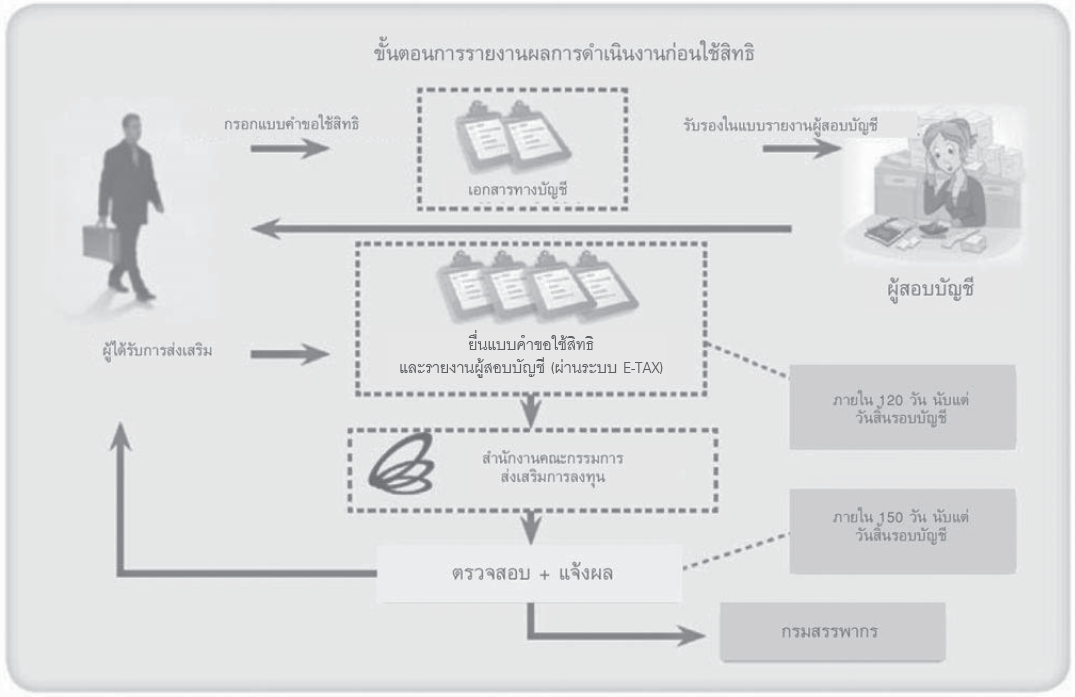

1. การยื่นขอใช้สิทธิจะต้องดำเนินการผ่านระบบ e-Tax

2. จะต้องยื่นแบบขอใช้สิทธิฯ ยกเว้นภาษีเงินได้นิติบุคคล และรายงานผลการดำเนินการที่ผ่านการตรวจสอบจากผู้สอบบัญชีรับอนุญาตให้สำนักงานเห็นชอบภายใน 120 วันนับจากวันสิ้นรอบระยะเวลาบัญชี เพื่อขอรับสิทธิของรอบระยะเวลาบัญชีนั้น โดยผู้สอบบัญชีสามารถรับรองเฉพาะบัตรส่งเสริมที่จะขอใช้สิทธิหรือจะรับรองทุกบัตรส่งเสริมก็ได้ (ยกเว้นกรณีโครงการที่ได้รับส่งเสริมตามมาตรการปรับปรุงประสิทธิภาพการผลิต ให้แนบรายงานผลการดำเนินงานตามตัวชี้วัดของโครงการนั้นๆ แทนรายงานของผู้สอบบัญชี) ให้ยื่นเฉพาะกรณีที่มีกำไรสุทธิ หรือประสงค์จะขอใช้สิทธิ์

3. สามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลได้ โดยยังไม่ต้องได้รับอนุญาตเปิดดำเนินการจากสำนักงาน

หลักเกณฑ์การจ่ายปันผลจากกำไรที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล

เมื่อโครงการที่ได้รับส่งเสริมได้รับยกเว้นภาษีเงินได้นิติบุคคลสำหรับกำไรในโครงการแล้ว บริษัทสามารถจ่ายปันผล และยกเว้นภาษีแก่ผู้ได้รับเงินปันผลจากกำไรที่ได้รับยกเว้นภาษีฯ ได้ (ผู้ถือหุ้น) โดยมีรายละเอียดดังนี้

1. ผู้ได้รับการส่งเสริมต้องจ่ายเงินปันผลให้แล้วเสร็จภายใน 6 เดือนนับตั้งแต่สิ้นสุดระยะเวลาได้รับยกเว้นภาษีเงินได้นิติบุคคล หากไม่สามารถจ่ายเงินปันผลได้ตามระยะเวลาที่กำหนด ผู้ได้รับเงินปันผลต้องชำระภาษีเงินได้ตามที่กฎหมายกำหนด

2. กรณีประกอบกิจการทั้งกิจการ BOI และ Non-BOI กิจการจะจ่ายเงินปันผลจากกำไรสุทธิที่เกิดจากกิจการใดเป็นจำนวนเท่าใดก็ได้ แต่ผู้ได้รับเงินปันผลจะได้รับยกเว้นภาษีเงินได้เฉพาะเงินปันผลที่จ่ายจากกำไรสุทธิของกิจการ BOI เท่านั้น

-

- แบบคำขอใช้สิทธิและประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล

- รายงานข้อเท็จจริงฯ ฉบับใหม่ (ให้ใช้ฉบับนี้สำหรับผู้สอบบัญชี)

- แบบรายงานของผู้สอบบัญชีในการตรวจสอบการปฏิบัติตามเงื่อนไขของบัตรส่งเสริม

- แบบคำขอใช้สิทธิและประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลสำหรับมาตรการปรับปรุงประสิทธิภาพการผลิต

- แบบรายงานผลการปฏิบัติตามเงื่อนไขการส่งเสริมสำหรับสิทธิประโยชน์เพิ่มเติมเพื่อพัฒนาความสามารถในการแข่งขัน

- แบบรายงานผลการปฏิบัติตามเงื่อนไข STI (Skill, Technology & Innovation)