Corporate Income Tax Exemption

Criteria for Applying for Rights and Benefits

Criteria for Distributing Dividends from Profits Exempt from Corporate Income Tax

The corporate income tax exemption is a privilege that has received much attention and is very beneficial to those who have been promoted. Currently, the Office of the Board of Investment (BOI) can exempt corporate income tax (CIT) for up to eight years (with or without being subject to a corporate income tax exemption cap) or thirteen years (for business activities with advanced innovations). CIT on dividends from promoted projects to shareholders can also be exempt. The BOI has defined groups of business activities according to their potential, technology, and importance to the economic system and grants rights to different groups depending on the type of business being promoted, which may be divided into the following groups:

The BOI promotes investment on a project-by-project basis. Consequently, a single company may obtain promotional incentives for multiple projects, with some projects being promoted while others are not. As a result, each project may be entitled to different rights concerning corporate income tax exemptions, different exemption periods, and different conditions as specified in the promotion certificates.

The company must plan its accounting structure to distinctly separate the revenue and expenses of each project that is granted corporate income tax exemption incentives. This separation is necessary to accurately calculate the profit eligible for tax exemption and to determine the correct tax liabilities for payment.

Details on the types of business activities and categories of incentive can be found in the Investment Promotion Guide

The period duration which a project is granted corporate income tax exemption begins from the date of the project's first revenue (first issued invoice), rather than from the date the promotion certificate is issued. However, for projects promoted under Production Efficiency Enhancement Measures, the exemption period is calculated from the date the promotion certificate is issued. For example:

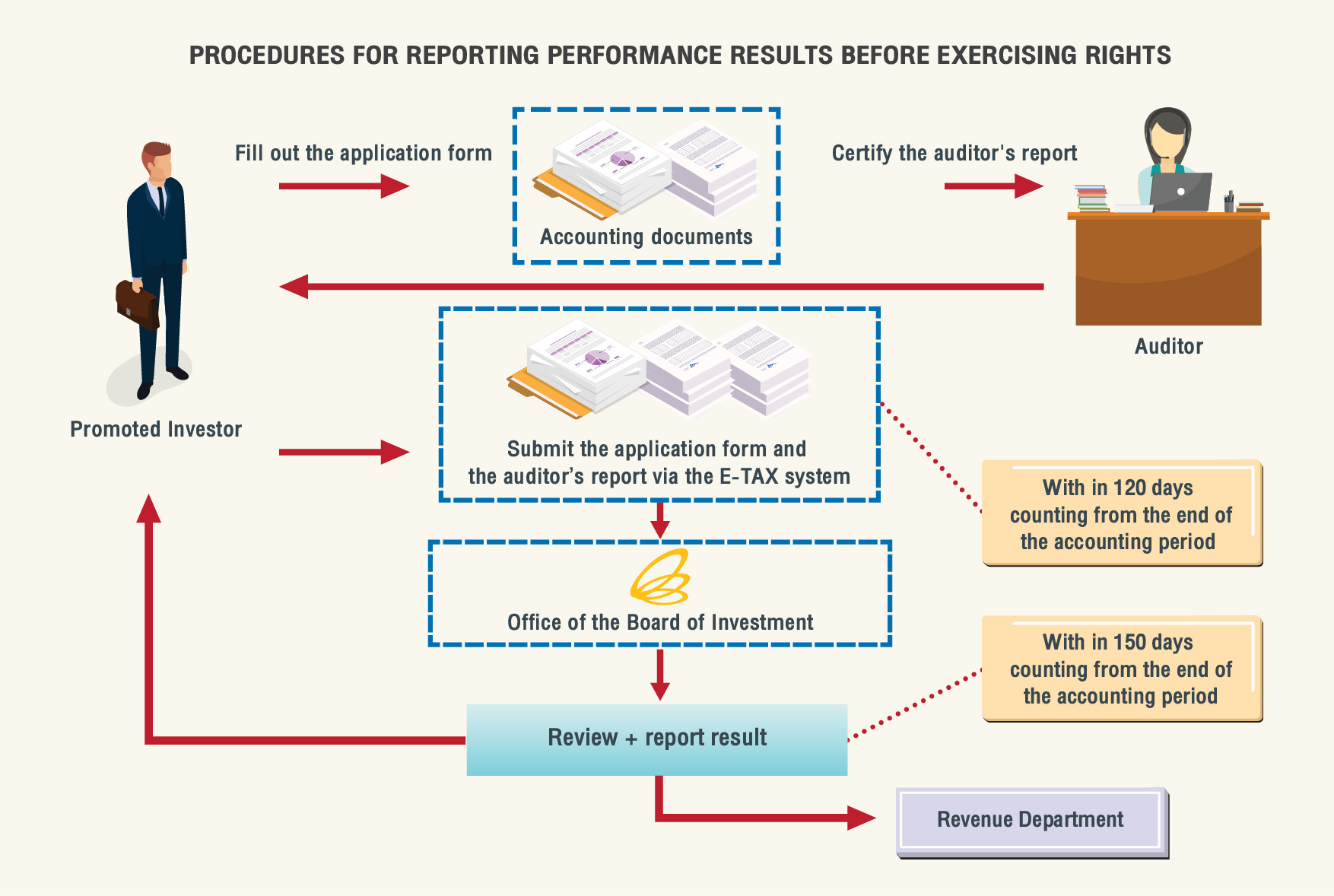

1. Applying for rights and benefits must be done through the e-Tax system.

2. The application form for the corporate income tax exemption and the report of the results of the operation audited by a licensed auditor must be submitted and approved by the BOI within 120 days, counting from the end of the accounting period in order to claim the incentives for that accounting period. The auditor may certify either only the promotion certificates for which incentives are being claimed or all promotion certificates. However, for projects promoted under Production Efficiency Enhancement measures, the report must include performance results according to the project’s indicators instead of the auditor’s report. This submission is required only if there is net profit or if projects are claiming for incentives.

3. Corporate income tax exemption rights can be exercised without having to obtain permission to operate from the office.

Criteria for Distributing Dividends from Profits Exempt from Corporate Income Tax

Once the promoted project is granted a corporate income tax exemption on its profits, the company may distribute dividends and provide tax exemptions to the dividend recipients, as detailed below:

1. Promoted projects must pay dividends within six months from the end of the corporate income tax exemption period. If dividends cannot be paid within the specified period, the dividend recipient must pay income tax as prescribed by law.

2. When operating both BOI and non-BOI businesses, the company may distribute dividends from net profits of any business in any amount. However, dividend recipients will only be exempt from corporate income tax on dividends paid from the net profits of BOI-registered businesses.