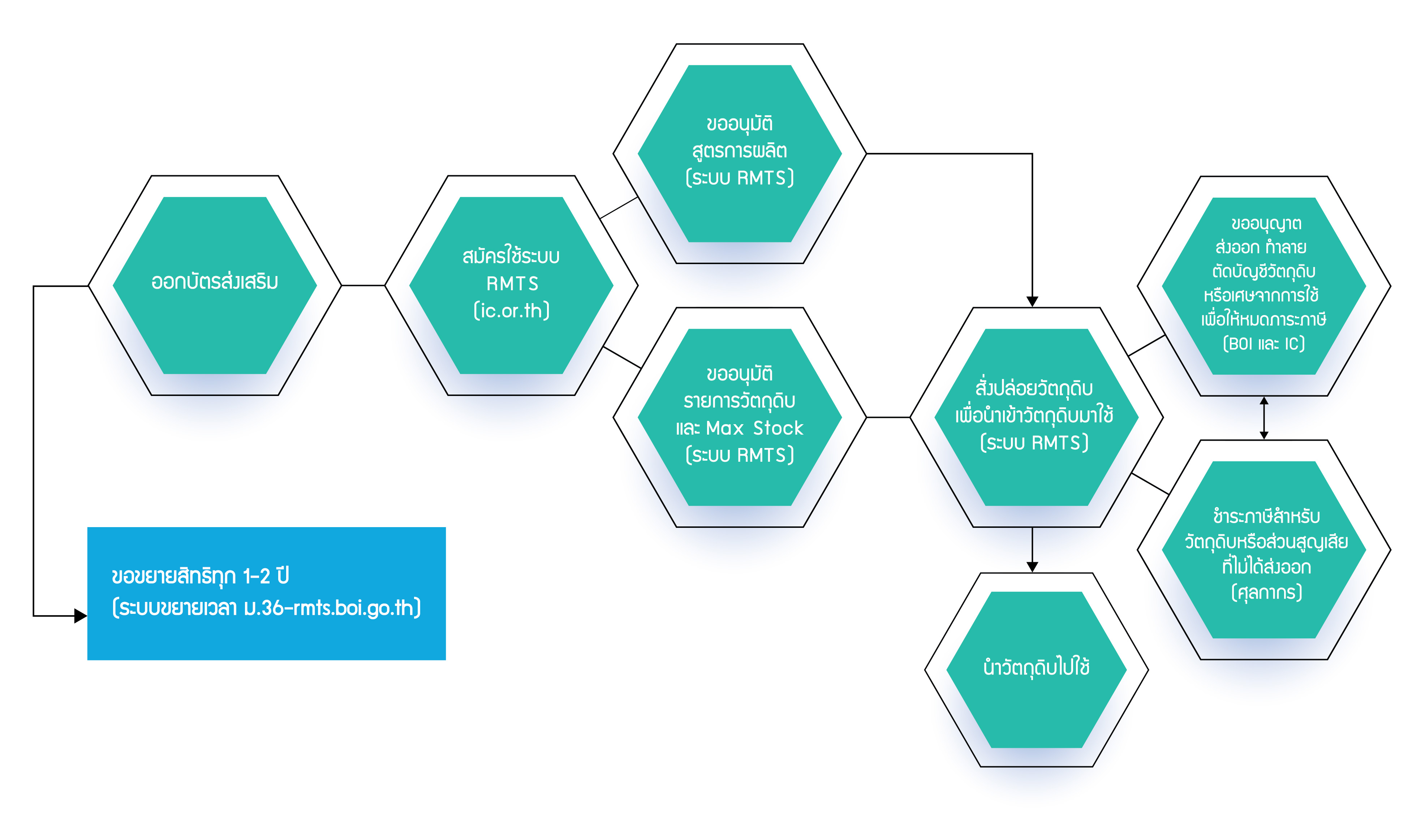

1. ขอบข่ายของวัตถุดิบและวัสดุจำเป็นที่จะได้รับสิทธิยกเว้นอากรขาเข้าวัตถุดิบ

2. ภาพรวมการใช้สิทธิยกเว้นอากรขาเข้าวัตถุดิบเพื่อผลิตส่งออก (มาตรา 36)

3. การขยายเวลานําเข้าวัตถุดิบตามมาตรา 36

4. สูตรการผลิต

5. ปริมาณสต๊อกสูงสุด (Max Stock)

6. บัญชีรายการวัตถุดิบ

ชื่อหลัก |

ชื่อรอง |

คำอธิบาย |

PRINTED CIRCUIT BOARD ASSEMBLY |

PRINTED CIRCUIT BOARD ASSEMBLY |

แผงวงจรพิมพ์ |

PCB ASSEMBLY |

แผงวงจรพิมพ์ |

|

PCB ASSY |

แผงวงจรพิมพ์ |

|

REMOTE CONTROL |

REMOTE CONTROL |

รีโมทควบคุม |

REMOTE |

รีโมทควบคุม |

|

REMOTE TV |

รีโมทควบคุม TV |

ชื่อหลัก |

ชื่อรอง |

หน่วย |

ปริมาณสต็อกสูงสุด |

PRINTED CIRCUIT BOARD ASSEMBLY |

PRINTED CIRCUIT BOARD ASSEMBLY |

C62 |

100,000 |

|

PCB ASSEMBLY |

|

|

|

PCB ASSY |

|

|

REMOTE CONTROL |

REMOTE CONTROL |

C62 |

10,000 |

REMOTE |

|||

REMOTE TV |

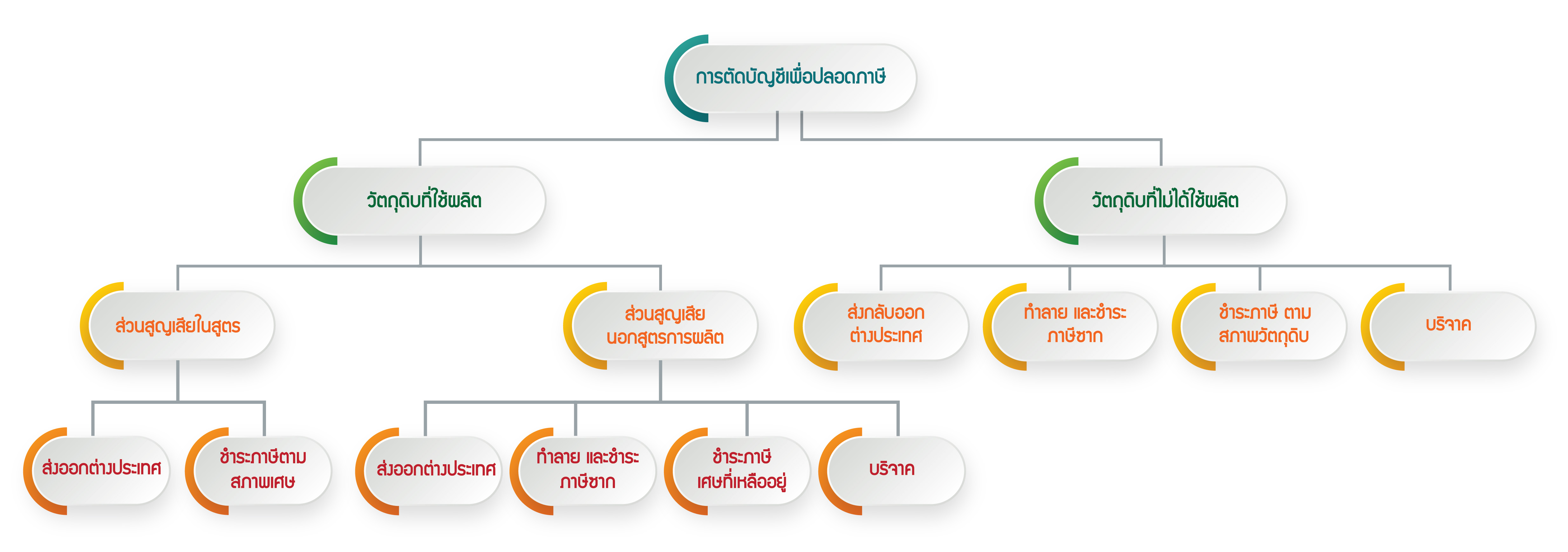

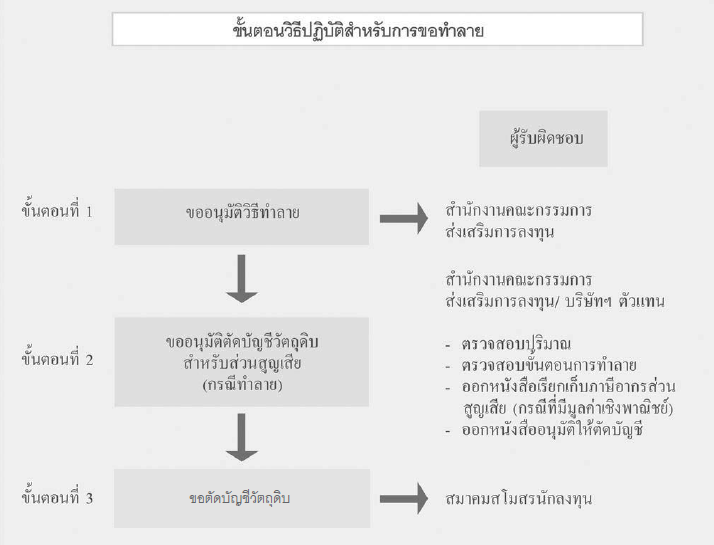

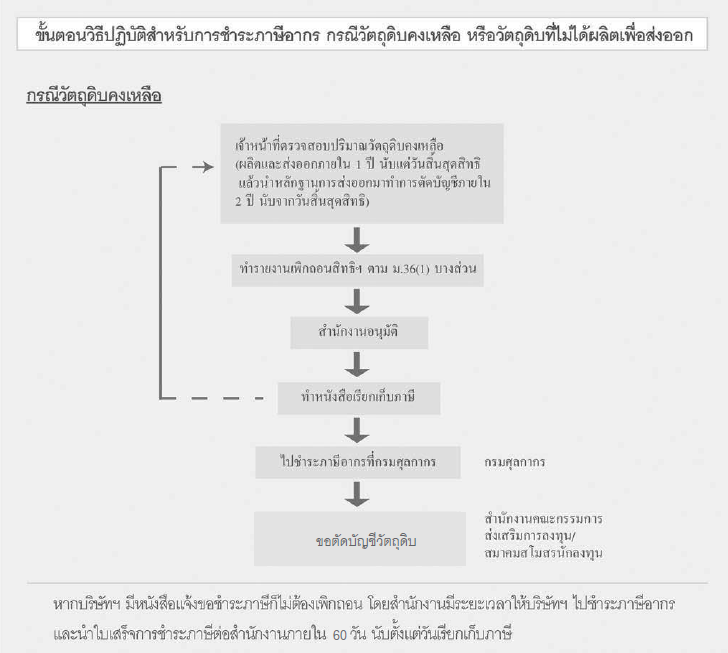

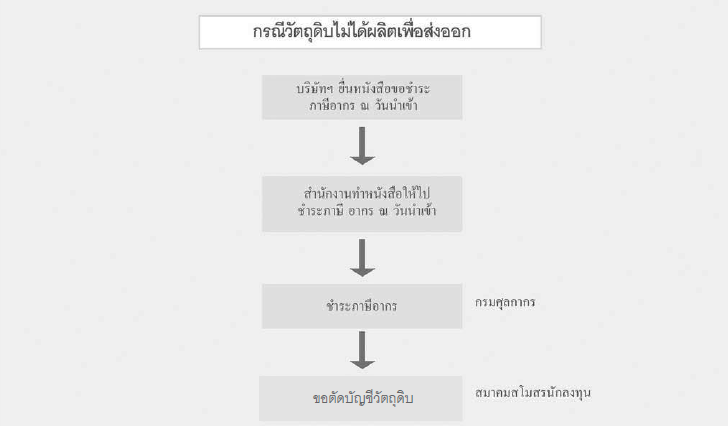

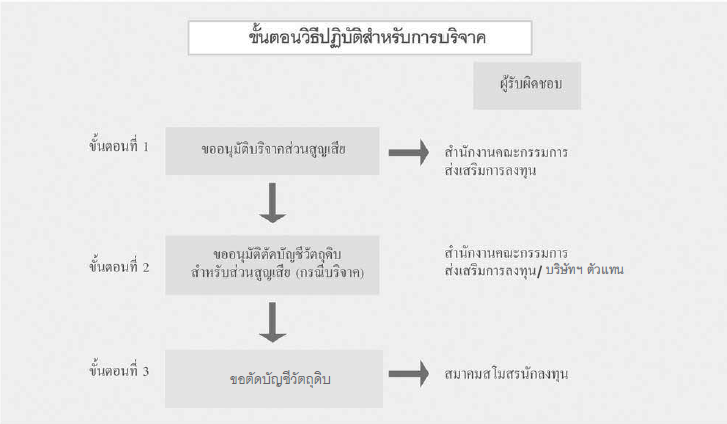

8. การตัดบัญชีวัตถุดิบ

การดำเนินการเกี่ยวกับส่วนสูญเสียต้องขออนุญาตก่อนดำเนินการ

| คำขออนุมัติ |

ระยะเวลาแล้วเสร็จ |

เอกสารและหลักฐานประกอบการพิจารณา |

|---|---|---|

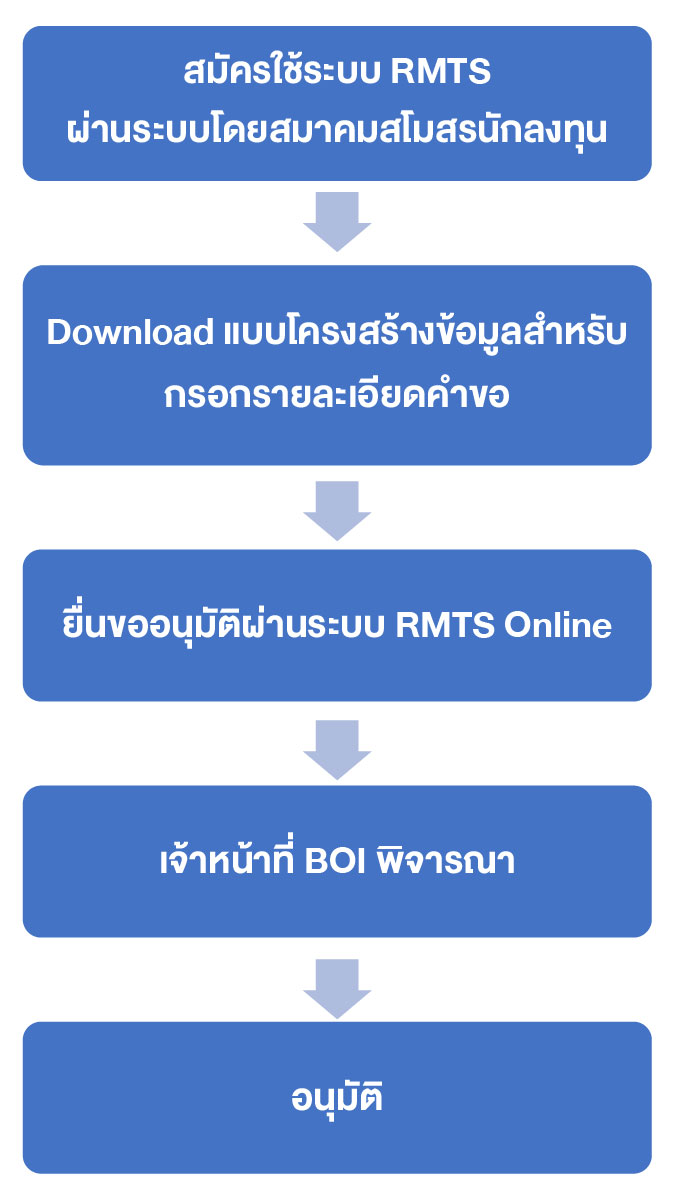

1. การอนุมัติบัญชี ปริมาณสต๊อก |

30 วันทำการ |

- ยื่นขออนุมัติบัญชีปริมาณสต๊อกผ่านระบบ RMTS Online โดยมีรายละเอียดตามที่ระบบกำหนด |

2. การขออนุมัติสั่งปล่อยวัตถุดิบ |

3 ชั่วโมง |

- ยื่นผ่านระบบ papaerless |

3. การขออนุมัติสูตรการผลิต |

30 วันทำการ |

- ยื่นขออนุมัติบัญชีปริมาณสต๊อกผ่านระบบ RMTS Online โดยมีรายละเอียดตามที่ระบบกำหนด |

4. การขออนุมัติตัดบัญชีวัตถุดิบ |

3 วันทำการ |

สำหรับใบขนขาออกตั้งแต่ 1 ตุลาคม 2563 ยื่นขอตัดบัญชีผ่านระบบ RMTS2011 เท่านั้น โดยกรอกข้อมูลตามรูปแบบไฟล์ที่ระบบกำหนด |

5. การขออนุมัติใช้การค้ำประกันอากรขาเข้าสำหรับวัตถุดิบและวัสดุจำเป็น 5.1 กรณีที่ยังไม่มีบัตรส่งเสริม |

3 ชั่วโมง |

- ยื่นผ่านระบบ RMTS2011 |

5.2 กรณีที่มีบัตรส่งเสริมแล้ว |

3 ชั่วโมง |

- ยื่นผ่านระบบ RMTS2011 |

6. การขยายเวลาค้ำประกันภาษีอากร |

1 วันทำการ |

- ยื่นคำร้องผ่านสมาคมสโมสรนักลงทุน |

7. สั่งปล่อยและถอนค้ำประกันวัตถุดิบ 7.1 มาตรการ 30 |

3 ชั่วโมง |

- ยื่นคำร้องผ่านสมาคมสโมสรนักลงทุน |

7.2 มาตรการ 36 |

3 ชั่วโมง |

- ยื่นคำร้องผ่านสมาคมสโมสรนักลงทุน |

8. การขยายเวลานำเข้าวัตถุดิบ 8.1 การขยายเวลานำเข้าวัตถุดิบ ตามมาตรการ 30 |

30 วันทำการ |

- หนังสือของผู้ยื่นเรื่องขออนุมัติขยายเวลานำเข้าวัตถุดิบตามมาตรการ 30 - แบบคำขอขยายเวลานำเข้าวัตถุดิบ ตามมาตรา 30 (F IN ER 02) โดยกรอกข้อมูลเฉพาะในส่วนของบริษัทฯ เท่านั้น - แบบรายงานการนำเข้าวัตถุดิบหรือวัสดุจำเป็นที่นำเข้าในรอบปีที่ผ่านมา (F IN ER 03) - แบบสรุปปริมาณการใช้วัตถุดิบหรือวัสดุจำเป็น (F IN ER 04) - แบบรายการวัตถุดิบหรือวัสดุจำเป็นที่คาดว่าจะนำเข้าในปีต่อไป (F IN ER 05) - สำเนาบัตรส่งเสริมฉบับแรก - สำเนาบัตรส่งเสริมฉบับสุดท้ายของมาตรา 30 |

8.2 การขยายเวลานำเข้าวัตถุดิบ ตามมาตรา 36 |

30 วันทำการ |

- ยื่นคำขอขยายเวลานำเข้าวัตถุดิบด้วยระบบอิเล็กทรอนิกส์ |

ที่มา: คู่มือปฏิบัติหลังได้รับการส่งเสริมการลงทุน (หน้า 242)

การดำเนินการต่างๆ ต้องขออนุญาตก่อนดำเนินการ

- แบบฟอร์มงานระบบ RMTS Online

- แบบฟอร์มงานวัตถุดิบที่ขออนุมัติกับสำนักงาน BOI

- คู่มือ การยื่นบัญชีรายการวัตถุดิบและสูตรการผลิต+การปรับยอดวัตถุดิบ (ระบบ RMTS Online)

- คู่มือ การยื่นสั่งปล่อยวัตถุดิบ (ระบบ RMTS Online)

- คู่มือ การยื่นตัดบัญชีวัตถุดิบ (ระบบ RMTS Online)