การใช้สิทธิด้านภาษีเงินได้นิติบุคคล

การได้สิทธิประโยชน์ดังกล่าวขึ้นอยู่กับประเภทกิจการและเงื่อนไขของโครงการที่ได้รับการส่งเสริม

กรณีเป็นบริษัทต่างด้าว หากประกอบกิจการนอกเหนือจากที่ได้รับส่งเสริมจาก BOI และเป็นกิจการที่ห้ามไว้ตาม พรบ.การประกอบธุรกิจของคนต่างด้าว จะต้องได้รับอนุญาตจากสำนักบริการธุรกิจของคนต่างด้าว ก.พาณิชย์ ก่อน จึงจะดำเนินการได้

หากกิจการที่ได้รับส่งเสริมจาก BOI ได้รับยกเว้นภาษีเงินได้ บริษัทจะต้องแยกบัญชีรายรับรายจ่ายส่วนที่ได้รับส่งเสริมและไม่ได้รับส่งเสริม เพื่อให้สามารถใช้สิทธิยกเว้นภาษีได้อย่างถูกต้อง แต่ก่อนจะถึงเรื่องการแยกบัญชี บริษัทต้องปฏิบัติตาม พรบ.การประกอบธุรกิจของคนต่างด้าว ให้ถูกต้องเสียก่อน

บริษัทมีหน้าที่ยื่นงบฯต่อกรมสรรพากรภายใน 150 วัน หลังจากสิ้นรอบปีบัญชี BOI จึงกำหนดให้ต้องยื่นแบบขอใช้สิทธิยกเว้นภาษี ให้ BOI ตรวจสอบภายใน 120 วัน เพื่อให้ BOI ตรวจสอบเสร็จภายใน 30 วัน และบริษัทสามารถยื่นงบต่อสรรพากรได้ทันตามที่กฎหมายกำหนด แต่หากบริษัทจัดเตรียมเอกสารไม่ทัน จะยื่นแบบฯ ต่อ BOI เกินกว่า 120 วันก็ได้ แต่ก็เท่ากับว่าจะยื่นงบต่อสรรพากรไม่ทันตามที่กฎหมายกำหนด

สามารถยื่นขอแก้ไขย้อนหลังได้ เช่น บางรอบปีอาจยื่นแบบ ภงด โดยใช้สิทธิยกเว้นภาษี ต่อสรรพากร แต่ลืมยื่นแบบขอใช้สิทธิต่อ BOI ก็สามารถยื่นแบบขอใช้สิทธิย้อนหลังของรอบปีนั้น

ขอเพิ่มเติมข้อมูล

ต้องกรอกรายละเอียดการผลิตและการจำหน่ายของผลิตภัณฑ์ด้วย (หน้า 5/7)

แสดงตัวเลขผลขาดทุนของกิจการที่ได้รับส่งเสริมมาตั้งแต่ปีแรก ซึ่งเมื่อสิ้นสุดระยะเวลายกเว้นภาษีเงินได้ตามสิทธิมาตรา 31 ก็สามารถนำผลขาดทุนสะสมดังกล่าวไปหักจากกำไรสุทธิในปีหลังจากสิ้นสุดสิทธิยกเว้นภาษี

กรณีการขายสินค้าในบริษัทเดียวกัน เช่น บัตรที่ 1 ผลิตชิ้นส่วนพลาสติก ขายให้บัตรที่ 2 ผลิตเป็นสินค้าสำเร็จรูป เท่าที่ทราบคือ การซื้อขายในบริษัทเดียวกัน จะต้องลงบัญชีเป็นการซื้อขายในราคาต้นทุน คือบัตรที่ 1 จะต้องขายในราคาต้นทุนให้กับบัตรที่ 2 ดังนั้น บัตรที่ 1 จึงจะไม่มีกำไรที่จะใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลในส่วนนี้

ส่วนบัตรที่ 2 เป็นการจำหน่ายสินค้าให้กับบริษัทอื่น จึงสามารถใช้สิทธิได้ตามปกติ (ส่งผลให้กำไรในส่วนที่ควรเป็นของบัตรที่ 1 ถูกรวมเป็นกำไรของบัตรที่ 2 เนื่องจากซื่อขายกันในราคาต้นทุน)

เนื่องจากข้อสอบถาม ไม่ได้เป็นข้อกฎหมายของ BOI จึงขอให้ตรวจสอบข้อมูลกับผู้เชี่ยวชาญโดยตรง เช่น ผู้สอบบัญชี หรือกรมสรรพากร อีกครั้งหนึ่ง

ถือว่าเป็น กำไรจากการปริวรรตเงินตรา ซึ่งเกิดจากการดำเนินธุรกิจที่เกี่ยวข้องกับกิจการที่ได้รับการส่งเสริมการลงทุนโดยตรง เช่น จากการส่งออกผลิตภัณฑ์ หรือจากการนำเข้าเครื่องจักร วัตถุดิบ ตามโครงการที่ได้รับส่งเสริม ถือเป็นรายได้ที่จะได้รับยกเว้นภาษีเงินได้นิติบุคคล ในข่ายรายได้อย่างอื่นที่ได้รับความเห็นชอบจาก BOI และสรรพากร ตามข้อ 2.4 ของประกาศกรมสรรพากร เรื่อง การคำนวณกำไรสุทธิและขาดทุนสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้รับการส่งเสริมการลงทุน ลงวันที่ 5 กุมภาพันธ์ พ.ศ. 2530

ประกาศกรมสรรพากร ลงวันที่ 2 กพ 2530 : http://www.rd.go.th/publish/3537.0.html

ตัวอย่างคำตอบข้อหารือกรมสรรพากร (1) : http://www.rd.go.th/publish/23061.0.html

ตัวอย่างคำตอบข้อหารือกรมสรรพากร (2) : http://www.rd.go.th/publish/25229.0.html

ซอฟต์แวร์ สามารถนับเป็นขนาดการลงทุนในข่ายเครื่องจักร ในกิจการ IPO/ITC ได้ แต่หากมีการใช้ร่วมกับโครงการอื่น จะต้องปันส่วนมูลค่าการลงทุน ตามหลักเกณฑ์ที่เหมาะสม เช่น ตามสัดส่วนยอดขาย เป็นต้น

ซอฟต์แวร์ตามที่สอบถาม ปกติจะพิจารณาเป็นสินทรัพย์อื่นๆ

สินทรัพย์ที่จะนับเป็นขนาดการลงทุนเพื่อยกเว้นภาษีเงินได้นิติบุคคล (การ cap วงเงิน) หากเป็นโครงการริเริ่ม (คือเป็นกิจการแรกที่บริษัทเริ่มประกอบการ) จะนับรวมทรัพย์สินอื่นๆ ได้แก่ อุปกรณ์สำนักงาน และยานพาหนะ ได้ แต่หากเป็นโครงการขยาย (คือเคยประกอบธุรกิจอื่นอยู่ก่อนแล้ว ไม่ว่าจะได้รับส่งเสริมจาก BOI หรือไม่ก็ตาม) จะไม่สามารถนำทรัพย์สินอื่นๆ มานับรวมเป็นขนาดการลงทุนเพื่อ cap วงเงิน รายละเอียดศึกษาเพิ่มเติมจาก http://www.faq108.co.th/boi/tax/amount.php

กรณีที่สอบถาม กำลังผลิตที่ตรวจสอบพบ เท่าที่ได้รับอนุมัติให้การส่งเสริม ดังนั้น การเปิดดำเนินการ จึงจะปรับมูลค่าการลงทุนให้เป็นไปตามจริง คือ 200 ล้านบาท

โครงการที่ได้รับอนุญาตเปิดดำเนินการ โดยนำมูลค่าเครื่องจักรทั้งที่ซื้อในประเทศและนำเข้าจากต่างประเทศ มานับรวมเป็นขนาดการลงทุน เพื่อกำหนดวงเงินยกเว้นภาษีเงินได้นิติบุคคล ไปแล้วนั้น สามารถจำหน่ายเครื่องจักรได้ โดย

เครื่องจักรที่นำเข้าโดยยกเว้นภาษีอากรตามมาตรา 28 หรือ 29 จะต้องขออนุญาตก่อน

ครื่องจักรที่ซื้อในประเทศ และเครื่องจักรที่นำเข้าโดยชำระภาษี ไม่ต้องขออนุญาต แต่ทั้งนี้ โครงการดังกล่าวยังคงมีขั้นตอนการผลิตครบถ้วน และกำลังการผลิตต้องไม่ลดลงเกินกว่า 20% เว้นแต่จะมีการซื้อ เครื่องจักรมาทดแทน หรือต้องขอแก้ไขโครงการเพื่อลดขนาดโครงการ

วงเงินยกเว้นภาษีเงินได้นิติบุคคลที่ได้กำหนดไปในขั้นตอนการเปิดดำเนินการไปแล้วนั้น จะยังคงใช้วงเงินเดิม โดยไม่เปลี่ยนแปลง

หากเงินลงทุนในขั้นเปิดดำเนินการ มีมูลค่าแตกต่างจากตอนยื่นคำร้องขอรับการส่งเสริม จะแก้ไขวงเงินยกเว้นภาษีเงินได้นิติบุคคลที่กำหนดไว้ในบัตรส่งเสริม ให้เป็นไปตามมูลค่าที่ลงทุนที่แท้จริงในวันเปิดดำเนินการ ไม่ว่าจะแตกต่างกันมากหรือน้อยเพียงใด

ตามความหมายของ BOI จะเรียกว่า เป็นการโอนกิจการ หรือการยกเลิกโครงการ

การโอนกิจการ

คือการจะขอโอนสิทธิความเป็นผู้ได้รับส่งเสริมไปให้กับบริษัทอื่นเพื่อดำเนินโครงการนั้นต่อไป ดูรายละเอียดตาม link และหากมีคำถามเพิ่มเติม ให้ตั้งเป็นกระทู้ใหม่ภายใต้หมวดหมู่ "การขอรับส่งเสริม / การโอน-รับโอนกิจการ" การยกเลิกโครงการ

คือการจะยกเลิกความเป็นผู้ได้รับส่งเสริม (ยกเลิกบัตรส่งเสริม) ในโครงการนั้นๆ แต่บริษัทจะยังคงดำรงอยู่ต่อไป และประกอบกิจการนั้นต่อไปก็ได้ โดยจะไม่ได้รับสิทธิใดๆทั้งสิ้นจาก BOI ในการยกเลิกโครงการ จะต้องเคลียร์ภาระภาษีต่างๆให้หมดสิ้น จึงจะยกเลิกโครงการได้โดยไม่มีภาระภาษี

และจะต้องเปิดดำเนินการตามโครงการให้ได้ มิฉะนั้นจะถูกเพิกถอนบัตรส่งเสริม และอาจถูกเพิกถอนสิทธิประโยชน์ย้อนหลัง เสมือนไม่เคยได้รับสิทธิประโยชน์ หากมีคำถามเพิ่มเติม ให้ตั้งเป็นกระทู้ใหม่ภายใต้หมวดหมู่ "การขอรับส่งเสริม / อื่นๆ (ยกเลิกโครงการ)"

การคำนวณขนาดการลงทุนเพื่อนับเป็นวงเงินยกเว้นภาษีเงินได้นิติบุคคล สามารถนับได้ถึงวันที่บริษัทขอยุติการนับขนาดการลงทุน ซึ่งต้องไม่เกินวันครบกำหนดเปิดดำเนินการ กรณีที่สอบถามข้างต้น หากบริษัทยื่นคำขอเปิดดำเนินการในวันที่ 30 มิ.ย. ก็สามารถกำหนดวันยุติการนับขนาดการลงทุนเป็นวันที่ 30 มิ.ย. และนำมูลค่าเครื่องจักรที่ซื้อมาระหว่าง 1 ก.พ. - 29 มิ.ย. มารวมนับเป็นขนาดการลงทุนได้ แม้ว่าเครื่องจักรนั้นจะชำระภาษีอากรเข้ามาเองก็ตาม แต่ทั้งนี้ต้องเป็นเครื่องจักรที่ถูกต้องตามตามเงื่อนไขของโครงการ (เช่น เป็นเครื่องจักรใหม่ ในกรณีมีเงื่อนไขให้ใช้เครื่องจักรใหม่ เป็นต้น)

(ปล. หากระยะเวลานำเข้าเครื่องจักรสิ้นสุดในวันที่ 30 ม.ค. ระยะเวลาเปิดดำเนินการน่าจะนับไปอีก 6 เดือน คือ 30 ก.ค. ไม่น่าจะใช่ 30 มิ.ย.)

แบบคำขอใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล ข้อ 1.4 ช่องที่ 5 ให้ระบุปริมาณการจำหน่ายตามจริง ซึ่งอาจจะเกินกำลังผลิตในบัตรส่งเสริมก็ได้ แต่ช่องที่ 6 ปริมาณที่ขอใช้สิทธิ จะต้องไม่เกินกว่ากำลังผลิตในบัตรส่งเสริม และไม่เกินกว่ากำลังผลิตของเครื่องจักรที่ติดตั้งแล้ว

ข้อ 1.3 ต้องเป็นเครื่องจักรที่ซื้อมาหลังจากวันที่ยื่นขอรับการส่งเสริมเท่านั้น หากบริษัทซื้อเครื่องจักรมาก่อนหน้าที่จะยื่นคำขอ จะต้องอธิบายรายละเอียดให้ชัดเจนในขั้นชี้แจงโครงการ โดย BOI จะพิจารณาเหตุผลเป็นกรณีๆไป และอาจอนุญาตให้นับเครื่องจักรนั้นเป็นขนาดการลงทุนของโครงการที่ยื่นขอรับส่งเสริมได้ โดยจะระบุการอนุญาตให้ใช้เครื่องจักรที่ซื้อมาก่อนยื่นคำขอฯไว้ในบัตรส่งเสริมโดยชัดเจน กรณีที่สอบถาม จะขอย้อนกลับไปถึงปี 2554 ซึ่งน่าจะเป็นวันก่อนยื่นคำขอรับส่งเสริมตามนโยบายฟื้นฟูอุทกภัย จึงไม่สามารถทำได้ ให้ใส่เฉพาะเครื่องจักรและการซ่อมแซม ที่เกิดหลังจากวันที่ยื่นคำขอรับการส่งเสริมเท่านั้น เว้นแต่ในบัตรส่งเสริมจะระบุไว้เป็นอย่างอื่น จึงจะสามารถรวมค่าเครื่องจักรก่อนนั้นได้

ช่อง 1.3 (2) คือ เครื่องจักรที่ซื้อมาใช้ในโครงการนั้นๆ ส่วน 1.3 (3) คือ สินทรัพย์อื่นๆ เช่น ค่าก่อสร้าง ยานพาหนะ และอุปกรณ์สำนักงาน เป็นต้น จึงเป็นค่าใช้จ่ายคนละรายการกัน หากจะยื่นขอใช้สิทธิตามบัตรโยกย้ายสถานประกอบการ ไม่น่าจะนับค่าเครื่องจักรเป็นขนาดการลงทุนได้ เนื่องจากโครงการโยกย้าย ไม่ครอบคลุมถึงการปรับปรุงเครื่องจักรเก่าหรือซื้อเครื่องจักรมาเพิ่มเติม

ถ้าเป็นสำนักงานที่เกี่ยวข้องกับโครงการที่ได้รับส่งเสริมโดยตรง แม้จะอยู่คนละแห่งกับโรงงาน ก็สามารถนำมาคำนวณเป็นเงินลงทุนได้

จะคำนวณวงเงินลงทุนให้ตามอายุสัญญา แต่ไม่เกินระยะเวลาที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล เช่น บริษัททำสัญญาเช่า 5 ปี ค่าเช่าปีละ 1,000,000 บาท รวม 5,000,000 บาท จะคำนวณวงเงินลงทุนที่จะยกเว้นภาษีเงินได้ให้ดังนี้

กรณีที่ได้รับยกเว้นภาษีเงินได้ 3 ปี

กรณีที่ได้รับยกเว้นภาษีเงินได้ 5 ปี

กรณีที่ได้รับยกเว้นภาษีเงินได้ 7 ปี

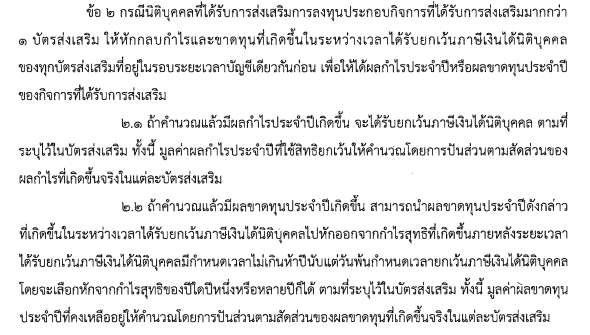

ไม่ถูก หากในช่วงระยะเวลาการยกเว้นภาษีเงินได้นิติบุคคลตามมาตรา 31 มีผลขาดทุน บริษัทสามารถนำผลขาดทุนประจำปีที่เกิดขึ้นในช่วงที่ได้รับสิทธิ ม.31 ไปหักจากกำไรสุทธิที่เกิดขึ้นหลังจากสิ้นสุดสิทธิ ม.31 ไปแล้วเป็นเวลาไม่เกิน 5 ปี

สมมุติว่าบริษัทได้รับยกเว้นภาษีเงินได้ 7 ปี โดยมีผลประกอบการดังนี้

ปีที่ 1 ปีที่2 ปีที่ 3 ปีที่ 4 ปีที่ 5 ปีที่ 6 ปีที่ 7 ปีที่ 8 ปีที่ 9 ปีที่10 ปีที่11 ปีที่12 กำไร(ขาดทุน) (-10) (-5) (-5) 0 5 5 5 5 10 10 10 10 กรณีข้างต้นนี้ ผลขาดทุนของปีที่ 1-3 จะสามารถนำไปหักจากกำไรสุทธิในปีที่ 8-12 ได้ ส่วนกำไรของปีที่ 4-7 จะได้รับยกเว้นภาษี จึงเป็นดังนี้

ปีที่ 1 ผลขาดทุน 10 ล้าน ยกไปหักจากกำไรของปีที่ 8 ได้ 5 ล้าน และปีที่ 9 ได้ 5 ล้าน

ปีที่ 2 ผลขาดทุน 5 ล้าน ยกไปหักจากกำไรของปีที่ 9 ได้ 5 ล้าน

ปีที่ 3 ผลขาดทุน 5 ล้าน ยกไปหักจากกำไรของปีที่ 10 ได้ 5 ล้าน

ปีที่ 4 กำไรเป็น 0 ไม่ต้องเสียภาษี

ปีที่ 5 - ปีที่ 7 กำไรปีละ 5 ล้าน ใช้สิทธิยกเว้นภาษี

ปีที่ 8 กำไร 5 ล้าน ยกผลขาดทุนของปีที่ 1 มาหักได้ทั้งหมด จึงไม่มีกำไรสุทธิที่ต้องเสียภาษี

ปีที่ 9 กำไร 10 ล้าน ยกผลขาดทุนจากปีที่ 1 ที่ยังหักไม่หมด มาหักได้ 5 ล้าน และยกผลขาดทุนของปีที่ 2

มาหักได้ 5 ล้าน จึงไม่มีกำไรสุทธิที่ต้องเสียภาษี

ปีที่ 10 กำไร 10 ล้าน ยกผลขาดทุนของปีที่ 3 มาหักได้ 5 ล้าน จึงมีกำไรสุทธิ 5 ล้าน ที่ต้องเสียภาษี

ปีที่ 11-12 กำไรสุทธิปีละ 10 ล้าน ต้องชำระภาษี

การหักค่าขนส่งเป็น 2 เท่า ตามมาตรา 35(2) จะต้องเป็นค่าขนส่งในประเทศเท่านั้น เช่น ค่าขนส่งสินค้า เครื่องจักร และวัตถุดิบ โดยไม่รวมถึงค่าขนส่งพนักงาน และจะหักได้เฉพาะส่วนที่เป็นต้นทุนที่เกี่ยวข้องกับการผลิตโดยตรงเท่านั้น ค่าขนส่งสินค้าไปว่าจ้างบริษัท A ให้ทำความสะอาด ก่อนจำหน่ายให้กับลูกค้า เป็นการขนส่งในประเทศที่เป็นต้นทุนการผลิตโดยตรง จึงสามารถใช้สิทธิตามมาตรา 25(2) ได้ แต่บริษัทจะต้องได้รับอนุมัติกรรมวิธีการผลิตให้มีขั้นตอนการนำสินค้าไปว่าจ้างทำความสะอาดด้วย

ค่าติดตั้งหรือก่อสร้างสิ่งอำนวยความสะดวก ปกติจะสามารถหักค่าเสื่อมราคาได้ เช่น 20 ปี ปีละ 5% หากได้รับ ม 35(3) ก็จะสามารถนำวงเงิน 25% ของค่าติดตั้งหรือก่อสร้างดังกล่าว ไปหักออกจากกำไรสุทธิของปีใดปีหนึ่ง หรือหลายปีก็ได้ แต่ต้องไม่เกิน 10 ปี นับจากวันที่เริ่มมีรายได้ จึงทำให้มีกำไรสุทธิที่พึงเสียภาษี น้อยลงกว่าปกติ จะได้เสียภาษีน้อยลง -> เป็นมาตรการช่วยเหลือทางภาษีอีกวิธีหนึ่ง

ในอดีต กิจการที่จะได้รับสิทธิตาม ม.35(3) จะเป็นกิจการในเขต 3 ซึ่งจะได้รับยกเว้นภาษีเงินได้ 8 ปีดังนั้น ม.35(3) จึงจะใช้ประโยชน์จริงๆได้ในปีที่ 9 และ 10 เท่านั้น แต่ปัจจุบัน เนื่องจากมีการกำหนดวงเงินสูงสุดในการยกเว้นภาษีเงินได้ (cap วงเงิน) จึงสามารถใช้ ม.35(3) ได้เร็วขึ้น โดยจะใช้สิทธิ ม.35(3) ตั้งแต่ปีต้นๆ ควบคู่ไปกับการใช้สิทธิ ม.31 ก็ได้

การใช้สิทธิมาตรา 35 สามารถใช้ได้ 2 วิธี แล้วแต่ว่ากรณีใดสิ้นสุดก่อนกัน คือ

ใช้สิทธิมาตรา 31 ครบตามระยะเวลา 8 ปี

ใช้สิทธิมาตรา 31 ครบตามวงเงิน นอกจากนี้ การเริ่มใช้สิทธิมาตรา 35 จะเริ่มใช้ก่อนวันสิ้นสุดมาตรา 31 ก็ได้ เช่น มาตรา 31 ครบในวันที่ 4 มกราคม แต่เพื่อความสะดวก บริษัทจะใช้สิทธิมาตรา 35 ตั้งแต่วันที่ 1 มกราคม ก็ได้ (คือสละสิทธิการใช้สิทธิมาตรา 31 ของวันที่ 1-4 ไป)

มีข้อควรระวังคือ หากบริษัทใช้สิทธิมาตรา 31 ครบในปีที่ 4 เป็นไปได้ว่าบริษัทยังไม่ได้ยื่นเปิดดำเนินการครบตามโครงการ ดังนั้น วงเงินการยกเว้นภาษีเงินได้ตามมาตรา 31 ก็อาจเปลี่ยนแปลงได้ ขึ้นกับผลการตรวจสอบในวันเปิดดำเนินการครบตามโครงการ จึงจะทำให้การยื่นใช้สิทธิในรอบปีนั้น และก่อนหรือหลังจากนั้นผิดพลาดไปด้วย

คำแนะนำคือ ควรยื่นเปิดดำเนินการเต็มโครงการ เพื่อให้มีการตรวจสอบขนาดการลงทุนและวงเงินที่จะได้รับยกเว้นภาษี เพื่อที่จะคำนวณได้ว่าสิทธิตามมาตรา 31 จะสิ้นสุดลงเมื่อไร แต่หากบริษัทเห็นว่า ยังขอเปิดดำเนินการเต็มโครงการไม่ได้ เพราะยังจะมีเครื่องจักรเข้ามาอีก ก็แสดงว่าวงเงินที่จะใช้สิทธิตามมาตรา 31 ยังไม่เป็นที่ยุติ จึงไม่ควรเริ่มใช้สิทธิมาตรา 35 เพราะจะทำให้มีปัญหาที่ต้องแก้ไขในภายหลัง เช่น ยื่นภาษีขาด เป็นต้น

การกำหนดวงเงินยกเว้นภาษีที่ระบุในบัตรส่งเสริม จะหมายถึง เฉพาะวงเงินที่จะใช้สิทธิตามมาตรา 31 วรรคหนึ่งเท่านั้น ส่วนมาตรา 35(1) จะไม่มีกำหนดวงเงินสูงสุด ดังนั้น แม้ว่าบริษัทใช้สิทธิยกเว้นภาษีตามมาตรา 31 ครบตามวงเงินแล้ว ก็ยังสามารถใช้สิทธิการลดหย่อนภาษีตามมาตรา 35(1) ต่อจากนั้นได้อีก 5 ปี

กรณีที่ใช้สิทธิภาษีได้ไม่ครบรอบปีบัญชี รายได้ ให้นับถึงอินวอยซ์ฉบับสุดท้ายที่ไม่เกินวันที่สิ้นสุดสิทธิ รายจ่าย ให้ดูเป็นกรณี รายจ่ายที่ไม่ต้องปันส่วน เช่น ค่าวัตถุดิบฯ ให้นับถึงวันที่สิ้นสุดสิทธิ ส่วนรายจ่ายที่ต้องปันส่วน เช่า ค่าเช่าฯ ให้ปันส่วนจากค่าเช่าทั้งปี เป็นต้น

รายได้จากการรับจ้างผลิตผลิตภัณฑ์ที่ได้รับส่งเสริม โดยมีขั้นตอนการผลิตครบถ้วนตามโครงการที่ได้รับส่งเสริม ถือเป็นรายได้ตามโครงการที่ได้รับส่งเสริม ซึ่งสามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลได้

ดังนั้น บริษัทผู้ว่าจ้างจึงไม่ต้องหักภาษี ณ ที่จ่าย 3% ก็ได้ โดยใช้สำเนาบัตรส่งเสริมของผู้รับจ้างเป็นหลักฐานในการไม่หักภาษี ณ ที่จ่าย กรณีเป็นการรับจ้างผลิตเช่นนี้ หากบริษัทผู้รับจ้างเป็นนิติบุคคลต่างชาติ จะต้องยื่นขอหนังสือรับรองการประกอบธุรกิจของคนต่างด้าว จากสำนักบริหารการประกอบธุรกิจของคนต่างด้าว กรมพัฒนาธุรกิจการค้า ให้ถูกต้องด้วย

คำถามน่าจะให้ข้อมูลในครบ (กรรมวิธีผลิตมีเพียง 3 ขั้นตอน แต่จะรับจ้างผลิตขั้นตอนที่ 1,4,5) จึงขอตอบเท่าที่ได้รับข้อมูลคือ

เนื่องจากกรรมวิธีผลิตที่ได้รับอนุมัติ เปิดกว้างว่าขั้นตอนที่ 2 และ 3 จะมีการผลิตหรือไม่ก็ได้ ดังนั้น การผลิตเฉพาะขั้นตอนที่ 1,4,5 จึงถือว่าครบขั้นตอนการผลิต การรับจ้างผลิตตามขั้นตอนที่ 1,4,5 จึงครบขั้นตอนที่ได้รับส่งเสริม ไม่ต้องขอแก้ไขบัตร ให้ขออนุญาตจากกรมพัฒนาธุรกิจ เพื่อขอรับจ้างผลิตสินค้าตามที่ได้รับการส่งเสริมก็พอ

ถูกต้อง ในบัตรส่งเสริมทุกฉบับ ไม่มีเงื่อนไขว่าต้องผลิตส่งออก ดังนั้น ไม่ว่าจะผลิตเพื่อขายในประเทศหรือเพื่อส่งออก ก็สามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลได้ แต่จะต้องมีขั้นตอนการผลิตครบถ้วนตามที่ได้รับส่งเสริมด้วย

สามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลได้ โครงการที่เปิดดำเนินการเต็มโครงการแล้ว จะไม่อนุญาตให้แก้ไขโครงการเพื่อเพิ่มกำลังผลิตหรือเพิ่มขั้นตอนการผลิต ซึ่งต้องมีการลงทุนเครื่องจักรเพิ่มเติม กรณีที่สอบถาม ไม่ใช่เป็นการเพิ่มขั้นตอนการผลิต เนื่องจากเดิมได้รับอนุมัติให้มีขั้นตอนการบรรจุอยู่แล้ว บริษัทจึงสามารถซื้อเครื่องจักรในขั้นตอนการบรรจุมาใช้ในโครงการอีกเท่าไรก็ได้ โดยไม่ต้องแจ้ง BOI แต่จะไม่ได้รับยกเว้นอากรขาเข้าเครื่องจักร และจะไม่นับรวมเป็นขนาดการลงทุนเพื่อคำนวณวงเงินยกเว้นภาษีให้ ส่วนการใช้สิทธิภาษีเงินได้นิติบุคคล ยังคงใช้ได้ตามปกติ เพราะยังเป็นการผลิตสินค้าตามกระบวนการที่ได้รับส่งเสริม

หมายเหตุ: คำตอบนี้ไม่รวมกรณีกิจการเครื่องใช้ไฟฟ้า เครื่องอิเล็กทรอนิกส์ และชิ้นส่วน ซึ่งอนุญาตให้นำเข้าเครื่องจักรตลอดระยะเวลาที่ได้รับส่งเสริม

ไม่ค่อยเข้าใจคำถาม จึงขอตอบกลางๆ ไว้ก่อนคือ รายได้จากสินค้าที่จะใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล จะต้องเป็นไปตามเงื่อนไขคือ

ชนิดผลิตภัณฑ์ตรงตามบัตรส่งเสริม

กำลังผลิตไม่เกินบัตรส่งเสริม

ผลิตตามกรรมวิธีที่ได้รับส่งเสริม โดยวัตถุดิบที่ใช้ในการผลิตจะนำเข้าโดยยกเว้นภาษีหรือชำระภาษีก็ได้ (เป็นคนละประเด็นกับการยกเว้นภาษีเงินได้นิติบุคคล)

ส่วนการจำหน่าย จะส่งออก หรือจำหน่ายในประเทศ หรือจำหน่ายไปยังฟรีโซน ก็สามารถยกเว้นภาษีเงินได้นิติบุคคลได้ทั้งสิ้น

ต้องแยกเป็น 2 เรื่อง คือ 1) การรับจ้างทำได้หรือไม่ 2) การรับจ้างผลิตสินค้าตามโครงการที่ได้รับส่งเสริม ถือเป็นส่วนที่ได้รับส่งเสริมหรือไม่

คำตอบคือ

ตอบคำถาม

เครื่องจักรที่จะใช้ในโครงการ BOI จะต้องเป็นเครื่องจักรใหม่ หากเป็นเครื่องจักรเก่า ต้องนำเข้าจากต่างประเทศ โดยมีอายุไม่เกินที่กำหนด และมีใบรับรองประสิทธิภาพเครื่องจักรเก่า กล่าวคือ การใช้เครื่องจักรในประเทศ ที่เป็นเครื่องจักรใหม่ เป็นไปตามนโยบายและเงื่อนไขที่ BOI กำหนด รายได้ที่เกิดจากเครื่องจักรในประเทศ ที่เป็นเครื่องจักรใหม่ จึงเป็นรายได้ตามโครงการ ซึ่งสามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล

รายได้จากการจำหน่ายสินค้าให้กับบริษัททั่วๆไปที่ไม่ได้รับการส่งเสริม

สามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล เนื่องจากไม่ขัดกับเงื่อนไขข้อใดในบัตรส่งเสริม แต่จะไม่สามารถใช้สิทธิยกเว้นอากรขาเข้าวัตถุดิบตามมาตรา 36

หากฐานรองจอภาพเป็นชิ้นส่วนที่ผลิตขึ้นเอง สามารถขอแก้ไขโครงการเพื่อจำหน่ายเป็นผลิตภัณฑ์กึ่งสำเร็จรูปได้ (ยื่นแบบคำขอแก้ไขโครงการ) ซึ่งเมื่อได้รับอนุมัติ รายได้ส่วนนี้ก็จะได้รับยกเว้นภาษีเงินได้นิติบุคคลด้วย แต่หากฐานรองจอภาพไม่ได้เป็นชิ้นส่วนที่ผลิตขึ้นเอง ปกติจะไม่ได้รับอนุญาตให้จำหน่ายภายใต้โครงการที่ได้รับส่งเสริม

กรณีที่บัตรส่งเสริมไม่ได้ระบุให้มีการจำหน่ายชิ้นส่วนที่ไม่ได้ผลิตเอง ก็เท่ากับว่าการจำหน่ายชิ้นส่วนนั้นไม่ใช่เป็นส่วนที่ได้รับการส่งเสริม

หากกรรมวิธีผลิตที่ได้รับอนุมัติให้การส่งเสริมที่ระบุในหนังสือแจ้งมติ (หรือหนังสืออนุมัติให้แก้ไขกรรมวิธีการผลิต) ระบุว่า "บางรุ่นจะผลิตโดยการนำชิ้นส่วนพลาสติกที่ขึ้นรูปแล้ว มาประกอบกับชิ้นส่วนอื่นๆ" ก็แปลว่า บางรุ่นสามารถผลิตโดยไม่ต้องฉีดพลาสติกขึ้นเองก็ได้

สรุปคือ การจะดูว่าผลิตภัณฑ์ที่ผลิตขึ้นมานั้นตรงตามที่ได้รับส่งเสริมหรือไม่ และจะสามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลได้หรือไม่ ให้ดูว่า ชื่อผลิตภัณฑ์ตรงตามบัตรส่งเสริมหรือไม่ กรรมวิธีการผลิตตรงตามที่ได้รับอนุมัติหรือไม่ กำลังผลิตเกินกว่าบัตรส่งเสริมหรือไม่ ปฏิบัติตามเงื่อนไขอื่นๆในบัตรถูกต้องหรือไม่ ส่วนจะใช้เครื่องจักรหลักหรือไม่หลัก ไม่ได้เป็นตัวกำหนดการใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล

รายได้จากการจำหน่ายสินค้าปริมาณเกินกว่าบัตรส่งเสริมในแต่ละรอบปีบัญชี จะไม่ได้รับยกเว้นภาษีเงินได้ คือ

รอบปีบัญชีของบริษัท คือ ม.ค.-ธ.ค. แต่หากเริ่มจำหน่ายตั้งแต่ ต.ค. เป็นต้นไป คือเพียง 3 เดือน รอบปีบัญชีนั้น ก็จะใช้สิทธิยกเว้นภาษีได้ ได้ไม่เกิน 3/12 ของกำลังผลิต คือ 0.9 ล้านชิ้น

ส่วนรอบปีบัญชีสุดท้ายที่ได้รับยกเว้นภาษีเงินได้ จะเป็นการจำหน่ายตั้งแต่ ม.ค. – ก.ย. และจะใช้สิทธิยกเว้นภาษีได้ไม่เกิน 9/12 ของกำลังผลิต คือ 2.7 ล้านชิ้น

สมมุติว่า A และ B มีรอบปีเหมือนกัน คือ ม.ค. - ธ.ค. หากโอนบัตรในวันที่ 1 ก.ค. 56 A จะสามารถใช้สิทธิยกเว้นภาษี สำหรับยอดขายระหว่าง 1 ม.ค. - 30 มิ.ย. ได้ไม่เกิน 6,000 ชิ้น (50% ของกำลังผลิตสูงสุดต่อปี) ส่วน B ก็สามารถใช้สิทธิสำหรับยอดขายระหว่าง 1 ก.ค. - 31 ธ.ค. ได้ไม่เกิน 6,000 ชิ้น ดังนั้น หาก A ยื่นขอใช้สิทธิระหว่าง 1 ม.ค. - 30 มิ.ย. จำนวน 7,000 ชิ้น ก็ถือว่าใช้สิทธิเกินกว่าที่ได้รับส่งเสริม

บัตรส่งเสริม ไม่มีเงื่อนไขกำหนดว่า ต้องเริ่มมีรายได้ครั้งแรกภายในเมื่อใด จึงไม่ต้องยื่นขยายวันเริ่มมีรายได้ครั้งแรก และไม่เกี่ยวอะไรกับการยืนยันการดำเนินการตามโครงการ

หากบริษัทได้รับส่งเสริมโดยได้รับสิทธิประโยชน์เพิ่มเติมเป็นพิเศษ ตามนโยบายพัฒนาคลัสเตอร์ (ประกาศ กกท ที่ 10/2558) ก็จะต้องปฏิบัติตามเงื่อนไขของประกาศ คือ ต้องมีรายได้ครั้งแรกภายในวันที่ 31 ธันวาคม 2560 หากปฏิบัติไม่ได้ หรือยื่นขอขยายเวลาแล้วแต่ไม่ได้รับอนุญาตจาก BOI ก็จะถูกปรับลดสิทธิประโยชน์เหลือเท่ากับหลักเกณฑ์ตามนโยบายส่งเสริมการลงทุนตามปกติ ที่บังคับใช้อยู่ในขณะนั้น

วันที่จะเริ่มนับสิทธิการยกเว้นภาษีเงินได้ จะนับจากวันที่มีรายได้ครั้งแรกตามโครงการที่ได้รับส่งเสริม รายละเอียดเบื้องต้นตามนี้ www.faq108.co.th/boi/tax/firstdate.php

บริษัทได้รับยกเว้นภาษีเงินได้ 6 ปี นับจากวันที่เริ่มมีรายได้ครั้งแรก จึงจะได้รับยกเว้นภาษีเงินได้ของรายได้ตั้งแต่วันที่ 10/4/2010 - 9/4/2016 หากรอบปีบัญชีของบริษัท คือ มกราคม - ธันวาคม จะสามารถใช้สิทธิ 7 รอบปีบัญชี แต่รอบปีแรกและรอบปีสุดท้าย จะใช้สิทธิได้ไม่ครบรอบปีบัญชี คือ สามารถใช้สิทธิสำหรับรายได้ดังนี้

รอบปี 2010 ใช้สิทธิสำหรับรายได้ 10/4/2010 - 31/12/2010

2011 ใช้สิทธิได้ตลอดทั้งปี

2012 ใช้สิทธิได้ตลอดทั้งปี

2013 ใช้สิทธิได้ตลอดทั้งปี

2014 ใช้สิทธิได้ตลอดทั้งปี

2015 ใช้สิทธิได้ตลอดทั้งปี

รอบปี 2016 ใช้สิทธิสำหรับรายได้ 1/1/2016 - 9/4/2016

สิทธิประโยชน์การยกเว้นภาษีเงินได้นิติบุคคลตามมาตรา 31 ให้เริ่มนับตั้งแต่วันที่เริ่มมีรายได้ตามโครงการที่ได้รับการส่งเสริม เช่น หากบริษัทได้รับส่งเสริมผลิตผลิตภัณฑ์ A ปีละ 1 ล้านชิ้น วันเริ่มมีรายได้ตามโครงการ ก็จะนับจากวันที่เริ่มจำหน่ายผลิตภัณฑ์ A เท่านั้น กรณีที่สอบถาม เป็นรายได้ที่ลูกค้ารับซื้อวัตถุดิบคืน ไม่ใช่รายได้ตามโครงการที่ได้รับส่งเสริม จึงจะใช้สิทธิยกเว้นภาษีไม่ได้ และจะไม่ทำให้วันที่เริ่มใช้สิทธิตามมาตรา 31 ของโครงการเปลี่ยนแปลงไป

สินค้าที่จะใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล คือ สินค้าที่ 1)ชื่อตรงกับสินค้าในบัตรส่งเสริม 2)ผลิตตามกรรมวิธีที่ได้รับส่งเสริม 3)ปริมาณไม่เกินกำลังผลิตในบัตรส่งเสริม ถ้าตรงตาม 3 ข้อนี้ครบถ้วน ก็สามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลได้ ไม่ว่าจะเป็นการขายในประเทศหรือส่งออก และไม่ว่าจะผลิตจากวัตถุดิบที่ยกเว้นภาษีหรือเสียภาษีเข้ามาก็ตาม

ใช้วิธีคำนวณสัดส่วนตามบัญญัติไตรยางศ์เลย

ช่วงแรก (1 ต.ค. 57 - 19 มิ.ย. 58) เท่ากับ X วัน มีกำลังผลิต 80,000 ตัน/ปี จึงสามารถใช้สิทธิได้ไม่เกิน 80,000 x X / 365 ตัน

ช่วงหลัง (20 มิ.ย. 58 - 30 ก.ย. 58) เท่ากับ Y วัน มีกำลังผลิต 90,000 ตัน/ปี จึงสามารถใช้สิทธิได้ไม่เกิน 90,000 x Y / 365 ตัน

ส่วนรอบปีถัดไป จึงจะใช้สิทธิได้เต็มไม่เกิน 90,000 ตัน

ถ้ามีหลายบัตรส่งเสริมและผลิตภัณฑ์ต่างกัน จะรวมออกใบกำกับภาษีฉบับเดียวกันก็ได้ เพราะสามารถแยกได้ชัดเจนอยู่แล้ว แต่ถ้าผลิตภัณฑ์เหมือนกัน (บัตรส่งเสริมคนละฉบับ) แล้วมารวมออกใบกำกับภาษีฉบับเดียวกัน สุดท้ายก็ต้องไปพิสูจน์รายละเอียดกับสรรพากรอยู่ดี ซึ่งน่าจะเป็นการสร้างภาระเพิ่มเติมในภายหลัง จึงน่าจะแยกกันตามบัตรส่งเสริม

กิจการที่ได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคล แต่ยังไม่ได้รับใบอนุญาตเปิดดำเนินการ สามารถขอใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล ตั้งแต่รอบปีที่มีรายได้ครั้งแรกได้ แต่จะต้องปฏิบัติถูกต้องตามเงื่อนไขที่กำหนดในบัตรส่งเสริม เช่น มีขนาดการลงทุนไม่ต่ำกว่าที่กำหนดในบัตรฯ และมีกรรมวิธีการผลิตครบตามขั้นตอนที่ได้รับอนุมัติ เป็นต้น กรณีที่สอบถาม บริษัทยังมีการลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) ไม่ครบ 1 ล้านบาท ตามเงื่อนไขในบัตร จึงยังไม่สามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลในช่วงระยะเวลานั้นได้

เงินลงทุนที่จะนับเป็นขนาดการลงทุนของโครงการ ที่จะนำมากำหนดวงเงินยกเว้นภาษีเงินได้นิติบุคคล ให้ยึดตามประกาศ ป.12/2544 โดยสรุปรายละเอียดไว้ตาม link : http://www.faq108.co.th/boi/tax/amount.php คำถามที่สอบถาม หากเป็นโครงการริเริ่ม สามารถนำเครื่องคอมพิวเตอร์สำนักงาน มานับเป็นขนาดการลงทุน ในข่ายสินทรัพย์อื่นๆได้ ส่วนสวัสดิการพนักงาน เช่น ค่าเครื่องแบบ ไม่นับเป็นขนาดการลงทุน

แบบคำขอใช้สิทธิยกเว้นภาษีเงินได้ หน้า 4/7 ข้อ 1.3 (2) มูลค่าเครื่องจักรและอุปกรณ์ ควรใช้รายการเครื่องจักรและอุปกรณ์ที่ได้ยื่นไว้ในคำขออนุญาตเปิดดำเนินการ -> รายการที่นำไป cap วงเงิน เพราะเป็นรายการที่ผ่านการตรวจสอบแล้วว่า สามารถนับเป็นขนาดการลงทุนของโครงการ

การกรอกแบบคำขอยกเว้นภาษีเงินได้นิติบุคคล (F PM TA 01) กรณีเป็นบัตร (1) คือ ยกเว้นภาษีเงินได้นิติบุคคลโดยไม่กำหนดวงเงินสูงสุด หากมูลค่าเครื่องจักรและอุปกรณ์ ในข้อ 1.3 (2) เกินกว่า 1 ล้านบาท ก็ไม่ต้องกรอกมูลค่าสินทรัพย์อื่นๆ ในข้อ 1.3 (3)

กรณีที่บริษัทมีการลงทุนเพียง 1 โครงการ โดยเป็นโครงการที่ได้รับส่งเสริม ค่าใช้จ่ายที่เกิดขึ้นก่อนวันมีรายได้ ย่อมถือเป็นค่าใช้จ่ายล่วงหน้าก่อนวันมีรายได้ของโครงการที่ 1 ได้ แต่กรณีที่บริษัทมีการลงทุน 2 โครงการ โดยโครงการแรกไม่ได้รับส่งเสริม และต่อมามีการลงทุนโครงการที่ 2 โดยได้รับส่งเสริม ค่าใช้จ่ายของโครงการที่ 2 ซึ่งเกิดขึ้นก่อนวันมีรายได้ครั้งแรกของโครงการที่ 2 ก็ย่อมถือเป็นค่าใช้จ่ายของโครงการที่ 2 ได้เช่นกัน เพียงแต่จะต้องแยกบัญชีค่าใช้จ่ายโดยชัดเจน โดยค่าใช้จ่ายบางรายการที่เป็นค่าใช้จ่ายรวม เช่น ค่าน้ำค่าไฟ หรือเงินเดือนผู้บริหาร สามารถใช้วิธีปันส่วนตามหลักเกณฑ์ที่เหมาะสมได้ แต่ค่าใช้จ่ายบางรายการซึ่งแยกไม่ได้ และไม่มีเกณฑ์ปันส่วนที่เหมาะสม หากเกิดขึ้นก่อนวันมีรายได้โครงการที่ 2 จะมีรายได้ ก็อาจต้องลงบัญชีเป็นค่าใช้จ่ายของโครงการที่ 1

BOI ไม่ได้เป็นผู้ที่กำหนดหลักเกณฑ์ในการปันส่วนค่าใช้จ่าย บริษัทมีหน้าที่ต้องปันส่วนรายจ่ายให้เป็นไปตามมาตรฐานทางบัญชี เรื่องนี้ปรึกษากับหน่วยงานที่เกี่ยวข้องโดยตรงด้านบัญชีดีกว่า ตามมาตรฐานการทำบัญชี บริษัทจะต้องปันส่วนค่าใช้จ่ายที่ไม่สามารถแยกได้ ตามเกณฑ์ที่เหมาะสม

แต่ก็ไม่ได้ถึงกับกำหนดว่า ค่าใช้จ่ายทุกประเภทต้องปันส่วนด้วยเกณฑ์เดียวกัน ดังนั้น หากเห็นว่าเงินเดือนผู้บริหารจะปันส่วนตามรายได้ของแต่ละโครงการ ส่วนค่าเช่าอาคารจะปันส่วนตามสัดส่วนพื้นที่ใช้สอยของแต่ละโครงการ ก็น่าจะทำได้

ขอแนะนำให้ปรึกษาผู้เกี่ยวข้องโดยตรง เช่น ผู้สอบบัญชี และสรรพากร

การเปลี่ยนแปลงจากคลินิกเป็นโรงพยาบาล เพื่อขอรับการส่งเสริมฯ ต้องแจ้งหยุดกิจการสถานพยาบาลแบบไม่ค้างคืน (Clinic) กับกระทรวงสาธารณสุข ในส่วนการขอรับการส่งเสริมกิจการโรงพยาบาลต้องมีการทุนในเครื่องจักรหรืออุปกรณ์ใหม่ โดยอนุญาตให้ใช้ตึกเก่าได้ ดังนั้น วันที่เริ่มนับรายได้ BOI จะเริ่มนับหลังจากได้รับอนุญาตเปิดดำเนินการกับกระทรวงสาธารณสุข

มูลค่าของโครงการที่ขอรับการส่งเสริมจะนับหลังจากวันที่ยื่นคำขอ และต้องเป็นเครื่องจักรใหม่ทั้งสิ้น

ขนาดการลงทุน หมายถึง ค่าก่อสร้างหรือค่าเช่า ค่าปรับปรุง รวมถึงค่าตกแต่งอาคาร

กำลังผลิตหรือขนาดของโครงการให้ยึดตามที่ปรากฏในบัตรส่งเสริม

ทั้งนี้ เพื่อการปฏิบัติที่ถูกต้องกรุณาติดต่อเจ้าหน้าที่กองบริหารการลงทุน 4 ชั้น 2 หรือโทรติดต่อ 02-553-8337

การให้การส่งเสริมการลงทุนกิจการซอฟต์แวร์ มีเงื่อนไขคือ

ดังนั้น หากบริษัทมีค่าใช้จ่ายเงินเดือนบุคลากรตามเงื่อนไขข้อ 1 และซอฟต์แวร์ที่จะจำหน่ายมีกระบวนการ พัฒนาตามเงื่อนไขข้อ 2 ก็สามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลได้ แต่ทั้งนี้ ต้องไม่ใช่ซอฟต์แวร์เดิมที่บริษัทเคยจำหน่ายอยู่แล้วก่อนได้รับการส่งเสริม

หลักปฏิบัติการขอใช้สิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล การนำผลขาดทุนมาหักจากกำไร สำนักงานขอตอบในหลักการ ดังนี้

อย่างไรก็ตามท่านสามารถดูรายละเอียด แนวทางการคำนวณกำไร/ขาดทุน สำหรับโครงการที่ได้รับการส่งเสริมตามประกาศที่ ป 9/2559 ตามลิงก์ https://www.boi.go.th/upload/content/por9_2559_26229.pdf

ท่านสามารถศึกษารายละเอียด แนวทางการคำนวณกำไร/ขาดทุน สำหรับโครงการที่ได้รับการส่งเสริมตามประกาศที่ ป 9/2559 ตามลิงก์ https://www.boi.go.th/upload/content/por9_2559_26229.pdf

รายได้จากการจำหน่ายเศษหรือของเสียจากกระบวนการผลิต เป็นรายได้จากผลพลอยได้ตามโครงการที่ได้รับส่งเสริม ซึ่งไม่นับรวมเป็นกำลังการผลิตของโครงการ และเป็นรายได้ที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลตามมาตรา 31 ตาม ประกาศกรมสรรพากร เรื่อง การคำนวณกำไรสุทธิและขาดทุนสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้รับการส่งเสริม ลงวันที่ 5 กุมภาพันธ์ 2530

การยื่นใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล ให้ระบุเป็นรายได้อื่นๆ(/p>

"จะต้องยื่นแบบขอใช้สิทธิและประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล และรายงานผลการดำเนินงานที่ผ่านการตรวจสอบจากผู้สอบบัญชีรับอนุญาต ให้สำนักงานเห็นชอบภายใน 120 วัน นับแต่วันสิ้นรอบระยะเวลาบัญชี เพื่อการขอรับสิทธิและประโยชน์ในการยกเว้นภาษีเงินได้นิติบุคคลของรอบระยะเวลาบัญชีนั้น"

หมายความว่าหากในรอบระยะเวลาบัญชีใดบริษัทมีกำไรสุทธิ และต้องการใช้สิทธิยกเว้นภาษีเงินได้ บริษัทจะต้องยื่นแบบขอใช้สิทธิฯ ตามที่ BOI กำหนด โดยปัจจุบันเป็นการยื่นออนไลน์ ผ่าน ระบบ e-Tax ของ BOI

แต่หากรอบระยะเวลาบัญชีใดบริษัทไม่มีกำไรสุทธิ หรือมีกำไรสุทธิแต่ไม่ต้องการใช้สิทธิยกเว้นภาษีเงินได้ ก็ไม่ต้องยื่นแบบขอใช้สิทธิฯ

บริษัทสามารถตรวจสอบข้อกำหนดเรื่องวันเริ่มใช้สิทธิยกเว้นภาษีเงินได้ จากการลงทุนตามภายใต้มาตรการฟื้นฟูการลงทุนจากวิกฤติอุทกภัย กำหนดไว้ตาม คำชี้แจง สกท เรื่อง แนวปฏิบัติตามมาตรการด้านภาษีอากรเพื่อฟื้นฟูการลงทุนจากวิกฤติอุทกภัย ลงวันที่ 28 ตุลาคม 2556

กรณีที่บริษัทใช้สิทธิยกเว้นภาษีเงินได้ตามมาตรา 31 ไม่ครบตามวงเงินที่ได้รับอนุมัติ ไม่สามารถนำวงเงินส่วนที่เหลือ ไปใช้สิทธิในช่วงที่ได้รับลดหย่อนภาษีเงินได้กึ่งหนึ่งตามมาตรา 35 เนื่องจากมาตรา 35 ไม่กำหนดวงเงินสูงสุดที่จะได้รับการลดหย่อน แต่สามารถใช้สิทธิลดหย่อนได้ตามวงเงินภาษีที่ต้องชำระจริง

การลดหย่อนภาษีเงินได้ 50% ตามมาตรา 35(1) ไม่มีการกำหนดวงเงินการใช้สิทธิ แต่ต้องเป็นรายได้จากการผลิตตามเงื่อนไขในบัตรส่งเสริม (ชนิดผลิตภัณฑ์ กำลังผลิต เวลาทำงาน กรรมวิธีผลิต) เท่านั้น และจะเริ่มใช้สิทธิลดหย่อนได้หลังจากที่มาตรา 31 สิ้นสุดลง

1. การใช้สิทธิภาษีเงินได้ มีเงื่อนไขคือ ต้องมีการลงทุนไม่น้อยกว่าขนาดการลงทุนขั้นต่ำของโครงการ (ปกติคือไม่น้อยกว่า 1 ล้านบาท ไม่รวมค่าที่ดินและทุนหมุนเวียน) และต้องเป็นรายได้จากการจำหน่ายผลิตภัณฑ์ตามโครงการที่ได้รับส่งเสริม ปริมาณไม่เกินกำลังการผลิตที่ได้รับส่งเสริม และมีกรรมวิธี การผลิตตามที่ได้รับส่งเสริม จากกรณีที่สอบถาม ไม่แน่ใจว่าที่บริษัทเข้าใจว่าดำเนินการตามเงื่อนไขเฉพาะโครงการไม่ครบถ้วน หมายถึงในข้อใด ยกตัวอย่าง เช่น หากบริษัทไม่มีการลงทุนเครื่องจักรในขั้นตอนที่เป็นสาระสำคัญ หรือมีขนาดการลงทุนต่ำกว่า 1 ล้านบาท จะถือว่าเป็นผลิตภัณฑ์ตามโครงการที่ได้รับส่งเสริม แต่ปฏิบัติผิดเงื่อนไข ไม่สามารถใช้สิทธิยกเว้นภาษีได้ แต่ระยะเวลาการใช้สิทธิยกเว้นภาษี จะเริ่มนับตั้งแต่วันที่มีจำหน่ายผลิตภัณฑ์นั้นแล้ว

2. หรือหากบริษัทจำหน่ายผลิตภัณฑ์ชนิดเดียวกับที่ได้รับส่งเสริม แต่เป็นการซื้อมาจำหน่าย (ซื้อมา-ขายไป : trading) กรณีนี้อาจพิจารณาว่า ไม่ใช่การจำหน่ายผลิตภัณฑ์ตามโครงการที่ได้รับส่งเสริม ระยะเวลาการใช้สิทธิยกเว้นภาษี จึงจะยังไม่เริ่มนับจากการเริ่มจำหน่ายผลิตภัณฑ์แบบซื้อมา-ขายไปนี้ เป็นต้น

3. กรณีที่ BOI พิจารณาว่ารายได้ที่ขอใช้สิทธิฯ เป็นรายได้จากการจำหน่ายผลิตภัณฑ์ที่ได้รับการส่งเสริม แต่ไม่อนุญาตให้ใช้สิทธิ เนื่องจากผิดเงื่อนไขสำคัญ การยื่นแบบ ภ.ง.ด. 50 บันทึกเป็นรายได้ในกิจการที่ต้องเสียภาษีเงินได้

สำนักงานกำหนดให้การใช้สิทธิและประโยชน์หักค่าไฟฟ้าและประปาเป็นค่าใช้จ่ายสองเท่าตามมาตรา 35(2) หากกิจการมีการใช้ไฟฟ้าหรือประปาเป็นวัตถุดิบทางตรงในการผลิตชนิดผลิตภัณฑ์ที่ระบุใน บัตรส่งเสริม ย่อมไม่สามารถใช้สิทธิและประโยชน์หักเป็นค่าใช้จ่ายสองเท่าได้ โดยพิจารณาจากชนิดผลิตภัณฑ์และประเภทกิจการได้รับการส่งเสริม ตัวอย่างข้อหารือ ดังนี้

1. บริษัทได้รับการส่งเสริมการลงทุนการผลิต ETHYLENE, PROPYLENE ประเภทกิจการการผลิตผลิตภัณฑ์เคมี, การจัดสร้างศูนย์บริการสาธารณูปโภค ประเภทกิจการศูนย์บริการสาธารณูปโภคสำหรับอุตสาหกรรมปิโตรเคมี, การผลิตไฟฟ้า ประเภทกิจการผลิตพลังงานไฟฟ้าและไอน้ำ โดยในการประกอบกิจการบริษัทมีการซื้อน้ำดิบจากการนิคมอุตสาหกรรมแห่งประเทศไทย เพื่อใช้ในการผลิตน้ำประเภทต่างๆ ซึ่งน้ำประปาที่ได้ส่วนใหญ่ใช้ในกระบวนการผลิตผลิตภัณฑ์ตามโครงการ และสาธารณูปโภคของบริษัท นอกจากนี้ บริษัทยังมีการผลิตไฟฟ้าขึ้นเองเพื่อใช้ในกิจการ เนื่องจากในระยะเริ่มแรกการไฟฟ้าส่วนภูมิภาค ไม่สามารถส่งไฟฟ้าให้ได้ตามความต้องการ

แนววินิจฉัย ค่าน้ำดิบที่บริษัทซื้อจากการนิคมอุตสาหกรรมฯ และค่าไฟฟ้าที่บริษัทผลิตขึ้นเอง เพื่อใช้ในกิจการที่ได้รับการส่งเสริมนั้น สามารถใช้สิทธิและประโยชน์ตามมาตรา 35(2) ได้ โดยต้องจัดทำบัญชีแยกประเภทสำหรับรายการค่าใช้จ่าย เพื่อประโยชน์ในการใช้สิทธิตามมาตราดังกล่าว แต่หากกิจการใดมีการใช้น้ำดิบ และไฟฟ้า เป็นวัตถุดิบในการประกอบกิจการโดยตรงตามที่ระบุไว้ในบัตรส่งเสริมบริษัทย่อมไม่สามารถใช้สิทธิและประโยชน์ตามมาตรา 35(2) ได้

2. บริษัทได้รับการส่งเสริมในกิจการผลิตผลิตภัณฑ์ปิโตรเคมี กิจการผลิตไฟฟ้าและไอน้ำ การประปาหรือน้ำเพื่ออุตสาหกรรม ฯลฯ ในการดำเนินกิจการ บริษัทได้รับน้ำดิบจากอ่างเก็บน้ำดอกกราย โดยน้ำดิบจะถูกส่งเข้ายังหน่วยปรับปรุงคุณภาพ เมื่อผ่านการปรับปรุงสภาพแล้วจะถูกส่งเข้าไปยังหน่วยผลิตต่างๆ เช่น

- หน่วยผลิตน้ำประปา ซึ่งเป็นหน่วยผลิตน้ำสำหรับใช้ในการอุปโภคและบริโภค

- ระบบผลิตน้ำหล่อเย็น ซึ่งเป็นระบบน้ำหล่อเย็นที่ใช้ในการระบายความร้อนจากกระบวนการผลิตและระบบสาธารณูปโภค

- ระบบผลิตน้ำ DEMINERALIZATION WATER SUPPLY เป็นระบบน้ำที่ปราศจากแร่ธาตุใช้ในการป้อนเข้าระบบ BOILER เพื่อผลิตไอน้ำสำหรับใช้ในกระบวนการผลิต

แนววินิจฉัย การหักค่าประปาเป็นสองเท่าของจำนวนเงินที่ผู้ได้รับการส่งเสริมเสียไปเป็นค่าใช้จ่ายในการประกอบกิจการที่ได้รับการส่งเสริมนั้น ต้องเป็นค่าใช้จ่ายในด้านสาธารณูปโภคขั้นพื้นฐานที่ได้กำหนดไว้ตามมาตรา ๓๕(๒) แห่งพระราชบัญญัติส่งเสริมการลงทุน พ.ศ.2520 เท่านั้น ดังนั้น การที่บริษัทมีค่าใช้จ่ายในการปรับปรุงคุณภาพน้ำให้เหมาะสมกับการใช้ในการผลิตผลิตภัณฑ์ตามโครงการที่ได้รับการส่งเสริม เช่น ผลิตภัณฑ์ปิโตรเคมี การผลิตไฟฟ้า เป็นต้น โดยขั้นตอนการปรับปรุงคุณภาพน้ำจะต้องอยู่ในขั้นตอนการผลิตที่ได้รับอนุมัติสำหรับการผลิตผลิตภัณฑ์นั้นๆ จึงถือเป็นค่าใช้จ่ายตามความหมายของมาตรา ๓๕(๒) แต่ทั้งนี้ไม่รวมถึงการปรับปรุงคุณภาพน้ำเพื่อผลิตเป็นน้ำเพื่อการอุตสาหกรรมเพื่อจำหน่าย

3. บริษัทได้รับการส่งเสริมการลงทุนในกิจการผลิต AMMONIUM SULFATE (AMS), ACETONE CYANOHYDRIN (ACH), METHYL METHACRYLATE (MMA), ACRYLONITRILE (AN) และไอน้ำ โดยในการประกอบกิจการบริษัทมีการใช้น้ำสะอาด คือ CLARIFIED WATER ในระบบหล่อเย็น และ DEMINERALIZED WATER ในการผลิตไอน้ำ เนื่องจากคุณสมบัติมีความพิเศษเหมาะสำหรับใช้ในกระบวนการผลิตอุตสาหกรรมปิโตรเคมี กรณีดังกล่าวบริษัทสามารถนำค่าใช้จ่ายในการซื้อน้ำสะอาด มาหักเป็นค่าใช้จ่ายในการประกอบกิจการที่ได้รับการส่งเสริมตามมาตรา 35(2) ได้หรือไม่

แนววินิจฉัย กรณีที่บริษัทได้รับสิทธิและประโยชน์ตามมาตรา 35(2) โดยได้รับอนุญาตให้หักค่าขนส่ง ค่าไฟฟ้า และค่าประปาสองเท่าของค่าใช้จ่ายดังกล่าวเป็นระยะเวลาสิบปี นับแต่วันที่เริ่มมีรายได้จากการประกอบกิจการ ดังนั้น การที่บริษัทฯ ซื้อน้ำสะอาด CLARIFIED WATER และ DEMINERALIZED WATER มาเพื่อใช้ในกิจการที่ได้รับการส่งเสริม บริษัทฯ ย่อมสามารถใช้สิทธิและประโยชน์หักค่าประปาเป็นสองเท่าของค่าใช้จ่ายที่เกิดขึ้นจริงในการซื้อน้ำสะอาดนั้น แต่หากกิจการนำน้ำสะอาดดังกล่าวมาเป็นวัตถุดิบทางตรงในการผลิตชนิดผลิตภัณฑ์ตามที่ระบุไว้ในบัตรส่งเสริม ย่อมไม่สามารถใช้สิทธิและประโยชน์หักค่าประปาเป็นสองเท่าตามมาตรา ๓๕(๒) ได้

4. นอกจากนี้การใช้สิทธิและประโยชน์อื่นตามมาตรา 25 ได้มีประกาศสำนักงาน ที่ ป.4/2537 ลงวันที่ 3 มีนาคม 2537 ดังนี้

(1) การอนุญาตให้หักค่าขนส่งสองเท่าตามมาตรา 35(2) โดยหักได้เฉพาะค่าขนส่งภายในประเทศเท่านั้น

(2) การอนุญาตให้หักเงินที่ผู้ได้รับการส่งเสริมลงทุนในการติดตั้งหรือก่อสร้างสิ่งอำนวยความสะดวกในการประกอบกิจการที่ได้รับการส่งเสริมตามมาตรา 35(3) ให้หักได้เฉพาะค่าใช้จ่าย ดังนี้

(2.1) ค่าติดตั้งหรือก่อสร้างระบบคมนาคม เช่น ถนน ท่าเทียบเรือ ทางรถไฟ และการวางท่อสำหรับการขนส่ง เป็นต้น

(2.2) ค่าติดตั้งหรือก่อสร้างโครงสร้างพื้นฐานที่เกี่ยวข้องโดยตรงกับกิจการที่ได้รับการส่งเสริม เช่น ระบบไฟฟ้า (การปักเสา พาดสาย) ระบบน้ำเพื่อการอุตสาหกรรม (การวางท่อ) เป็นต้น

หลักปฏิบัติการขอใช้สิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล การนำผลขาดทุนมาหักจากกำไร สำนักงานขอตอบในหลักการ ดังนี้

อย่างไรก็ตามท่านสามารถดูรายละเอียด แนวทางการคำนวณกำไร/ขาดทุน สำหรับโครงการที่ได้รับการส่งเสริมตามประกาศที่ ป 9/2559 ตามลิงก์ https://www.boi.go.th/upload/content/por9_2559_26229.pdf

ท่านสามารถศึกษารายละเอียด แนวทางการคำนวณกำไร/ขาดทุน สำหรับโครงการที่ได้รับการส่งเสริมตามประกาศที่ ป 9/2559 ตามลิงก์ https://www.boi.go.th/upload/content/por9_2559_26229.pdf

ขออภัยครับ ไม่มีข้อมูลส่วนนี้ ในภาษาที่ท่านเลือก !

Sorry, There is no information support your selected language !

Download และ ติดตั้งโปรแกรมอ่าน PDF

Download PDF ReaderSite map