เรื่องทั่วไป

สิทธิประโยชน์ที่ไม่เกี่ยวกับภาษีอากรภายใต้ พระราชบัญญัติส่งเสริมการลงทุนปีพ.ศ. 2520 ได้แก่

- อนุญาตให้นำคนต่างด้าวเข้ามาเพื่อศึกษาลู่ทางการลงทุน (มาตรา 24)

- อนุญาตให้นำช่างฝีมือและผู้ชำนาญการเข้ามาทำงานในกิจการที่ได้รับการส่งเสริมการลงทุน (มาตรา 25 และ 26)

- อนุญาตให้ถือกรรมสิทธิ์ที่ดิน (มาตรา 27)

- อนุญาตให้ส่งออกซึ่งเงินตราต่างประเทศ (มาตรา 37)

การได้สิทธิประโยชน์ดังกล่าวขึ้นอยู่กับประเภทกิจการและเงื่อนไขของโครงการที่ได้รับการส่งเสริม

-

ให้ความช่วยเหลือด้านการขอรับส่งเสริมการลงทุน

- ให้คำปรึกษาในการยื่นขอรับส่งเสริมการลงทุนทั้งรายใหม่และรายเดิมที่ต้องการขยายการลงทุน

- ให้คำแนะนำในการดำเนินการต่างๆ เช่น การเตรียมข้อมูลสำหรับการขอรับส่งเสริมการลงทุน การขอวีซ่าและใบอนุญาตทำงานสำหรับชาวต่างชาติ การขอใบอนุญาตหน่วยงานของรัฐอื่นๆ

-

บริการจับคู่ธุรกิจ

- บริการฐานข้อมูลผู้ร่วมลงทุน โดยสามารถสืบค้นข้อมูลได้จากเว็บไซต์สำนักงาน และสามารถฝากข้อมูลเพื่อ ประกาศหาผู้ร่วมลงทุนได้

- ให้บริการคำปรึกษาและจัดอบรมแก่นักลงทุนที่สนใจไปลงทุนในต่างประเทศ

-

กองพัฒนาและเชื่อมโยงการลงทุน (Industrial Linkage Development Division) ให้บริการดังนี้

- เชื่อมโยงผู้ประกอบการในการสร้างเครือข่ายทางการค้าและธุรกิจ

- สร้างซัพพลายเออร์ และพัฒนาความสามารถของผู้ประกอบการไทย

- เสริมช่องทางการตลาดให้ผู้ประกอบการไทยสามารถขยายตลาดได้มากขึ้นทั้งในประเทศไทยและต่างประเทศ

- แนะนำช่องทางการค้าและการลงทุน เพื่อเปิดโอกาสร่วมลงทุนระหว่างผู้ประกอบการไทยด้วยกันและระหว่างผู้ประกอบการไทยและต่างชาติ

-

อำนวยความสะดวกในการขอวีซ่าและใบอนุญาตทำงาน

- รับคำขอ อนุมัติ/อนุญาต รวมถึงการให้คำแนะนำในการกรอกคำขอ

- ดำเนินการเรื่องช่างฝีมือ การบรรจุตัวช่างฝีมือ ผู้ชำนาญการและครอบครัว

-

ให้บริการศูนย์บุคลากรทักษะสูง (Strategic Talent Center - STC)

สนใจเพิ่มเติมโปรดติดต่อที่ โทรศัพท์: 0 2209 1100 อีเมล์: stc@boi.go.th

สำนักงานไม่ได้เป็นแหล่งให้บริการสินเชื่อหรือเงินกู้ใดๆ ผู้ขอรับการส่งเสริมจะได้รับสิทธิยกเว้นภาษีอากรขาเข้าเครื่องจักร ยกเว้นภาษีเงินได้นิติบุคคล (ขึ้นกับความสำคัญของธุรกิจที่มีต่อประเทศ) กรณีเป็นนิติบุคคลต่างชาติ จะได้รับอนุญาตให้ถือครองที่ดินสำหรับประกอบกิจการที่ได้รับการส่งเสริมการลงทุน นอกจากนี้ สำนักงานยังช่วยอำนวยความสะดวกในการขอวีซ่า และใบอนุญาตทำงาน สำหรับชาวต่างชาติที่ประสงค์จะเข้ามาทำงานในกิจการที่ได้รับการส่งเสริมการลงทุนอีกด้วย

บัญชีประเภทกิจการที่ให้การส่งเสริมการลงทุนทั่วไปแบ่งออกเป็น 8 หมวดได้แก่

- หมวด 1 เกษตรกรรมและผลิตผลจากการเกษตร

- หมวด 2 แร่ เซรามิกส์ และโลหะขั้นมูลฐาน

- หมวด 3 อุตสาหกรรมเบา

- หมวด 4 ผลิตภัณฑ์โลหะ เครื่องจักร และอุปกรณ์ขนส่ง

- หมวด 5 อุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์

- หมวด 6 เคมีภัณฑ์ พลาสติก และกระดาษ

- หมวด 7 กิจการบริการและสาธารณูปโภค

- หมวด 8 การพัฒนาเทคโนโลยีและนวัตกรรม

สามารถดูรายละเอียดของกิจการทั้ง 8 หมวดได้ที่นี่

สำนักงานกำหนดรูปแบบของการให้สิทธิและประโยชน์ โดยแบ่งเป็นประเภท 2 ดังนี้

สิทธิประโยชน์ตามประเภทกิจการ (Activity-based Incentives)

แบ่งออกเป็น 4 กลุ่ม ดังนี้

กลุ่ม A ได้แก่ กลุ่มกิจการที่จะได้รับสิทธิและประโยชน์ด้านภาษีเงินได้นิติบุคคล เครื่องจักร วัตถุดิบ และสิทธิประโยชน์ที่ไม่เกี่ยวกับภาษีอากร โดยแบ่งเป็น 4 กลุ่ม ดังนี้

- กลุ่ม A1

- ยกเว้นภาษีเงินได้นิติบุคคล 8 ปี โดยไม่กำหนดวงเงิน

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

- ยกเว้นอากรสำหรับของที่นำเข้ามาวิจัยและพัฒนา รวมทั้งการทดสอบที่เกี่ยวข้อง (เฉพาะกิจการ 7.12.1 – 7.12.4)

- กลุ่ม A2

- ยกเว้นภาษีเงินได้นิติบุคคล 8 ปี โดยมีวงเงินยกเว้นเท่ากับมูลค่าเงินลงทุน ไม่รวมค่าที่ดินและทุนหมุนเวียน

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

- กลุ่ม A3

- ยกเว้นภาษีเงินได้นิติบุคคล 5 ปี โดยมีวงเงินยกเว้นเท่ากับมูลค่าเงินลงทุน ไม่รวมค่าที่ดินและทุนหมุนเวียน (ยกเว้นบางกิจการที่กำหนดให้ได้รับยกเว้นภาษีเงินได้โดยไม่กำหนดวงเงิน)

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

- กลุ่ม A4

- ยกเว้นภาษีเงินได้นิติบุคคล 3 ปี โดยมีวงเงินยกเว้นเท่ากับมูลค่าเงินลงทุนไม่รวมค่าที่ดินและทุนหมุนเวียน

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

กลุ่ม B ได้แก่ กลุ่มกิจการที่จะได้รับสิทธิและประโยชน์เฉพาะด้านเครื่องจักร วัตถุดิบ และสิทธิประโยชน์ที่ไม่เกี่ยวกับภาษีอากร โดยแบ่งเป็น 2 กลุ่ม ดังนี้

- กลุ่ม B1

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

- กลุ่ม B2

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

กิจการสนับสนุนการพัฒนาเทคโนโลยีเป้าหมาย ซึ่งมีความร่วมมือตามเงื่อนไขที่กำหนด ประกอบกิจการประเภท 5.6, 7.11, 7.13, 7.14, 7.15 และ 7.19

- ยกเว้นภาษีเงินได้นิติบุคคล 10 ปี โดยไม่กำหนดวงเงินสูงสุด

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าสำหรับของที่นำเข้ามาเพื่อใช้ในการวิจัยและพัฒนา (เฉพาะประเภท 7.11)

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

หมวด 8 การพัฒนาเทคโนโลยีและนวัตกรรม ได้แก่ กิจการพัฒนาเทคโนโลยีเป้าหมาย เช่น กิจการพัฒนา Biotechnology, Nanotechnology, Advanced Material Technology และ Digital Technology

- ยกเว้นภาษีเงินได้นิติบุคคล 10 ปี โดยไม่กำหนดวงเงินสูงสุด

- ยกเว้นอากรขาเข้าเครื่องจักร

- ยกเว้นอากรขาเข้าวัตถุดิบสำหรับการผลิตเพื่อส่งออก

- ยกเว้นอากรของนำเข้าเพื่อวิจัยและพัฒนา รวมทั้งการทดสอบที่เกี่ยวข้อง

หมายเหตุ:

- สิทธิประโยชน์การยกเว้นอากรขาเข้าวัตถุดิบเพื่อการผลิตส่งออก จะให้ได้รับครั้งแรกเป็นเวลา 1 ปี และจะขยายเวลาให้ครั้งละ 2 ปี (หรือ 1 ปีสำหรับบางกิจการ เช่น ITC)

- กิจการทุกกลุ่ม จะได้รับสิทธิประโยชน์ที่ไม่เกี่ยวกับภาษีอากร ได้แก่ การนำเข้าช่างฝีมือต่างด้าว การถือครองกรรมสิทธิ์ที่ดิน และการอนุญาตให้ส่งเงินตราต่างประเทศออกนอกประเทศ

สิทธิประโยชน์เพิ่มเติมตามคุณค่าของโครงการ (Merit-based Incentives)

ให้สิทธิและประโยชน์เพิ่มเติม เพื่อจูงใจและกระตุ้นให้มีการลงทุนหรือใช้จ่ายในกิจกรรมที่จะเป็นประโยชน์ต่อประเทศ ดังนี้

1. การพัฒนาความสามารถในการแข่งขัน

จะต้องมีการลงทุนหรือมีค่าใช้จ่าย ดังนี้

- การวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม ทั้งการดำเนินการเอง หรือการว่าจ้างผู้อื่นในประเทศ หรือการร่วมวิจัยและพัฒนากับองค์กรในต่างประเทศโดยให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม 300% ของเงินลงทุนหรือค่าใช้จ่าย

- การสนับสนุนกองทุนด้านการพัฒนาเทคโนโลยีและบุคลากร (เป็นกองทุนของสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) ...) สถาบันการศึกษา ศูนย์ฝึกอบรมเฉพาะทาง สถาบันวิจัย หรือหน่วยงานของภาครัฐในประเทศ ด้านวิทยาศาสตร์และเทคโนโลยี ตามที่คณะกรรมการเห็นชอบ โดยให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมเท่ากับของเงินลงทุนหรือค่าใช้จ่าย

- ค่าธรรมเนียมการใช้สิทธิเทคโนโลยีที่พัฒนาจากแหล่งในประเทศ โดยให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม 200% ของเงินลงทุนหรือค่าใช้จ่าย

- การฝึกอบรมด้านเทคโนโลยีขั้นสูง โดยให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม 200% ของเงินลงทุนหรือค่าใช้จ่าย

- การพัฒนาผู้ผลิตวัตถุดิบหรือชิ้นส่วนในประเทศ (Local Supplier) ที่มีผู้มีสัญชาติไทยถือหุ้นไม่น้อยกว่า 51% ของทุนจดทะเบียน ในส่วนที่เกี่ยวกับการฝึกอบรมด้านเทคโนโลยีขั้นสูง และการให้ความช่วยเหลือด้านเทคนิค โดยให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม 200% ของเงินลงทุนหรือค่าใช้จ่าย

- การออกแบบผลิตภัณฑ์และบรรจุภัณฑ์ ทั้งการดำเนินการเอง หรือการว่าจ้างผู้อื่นในประเทศ ตามที่คณะกรรมการเห็นชอบ โดยให้ได้รับวงเงินยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติม 200% ของเงินลงทุนหรือค่าใช้จ่าย

ทั้งนี้ จะเพิ่มวงเงินยกเว้นเงินภาษีเงินได้ ให้ 200% ของเงินลงทุนในข้อ 3-6 จะให้ได้รับสิทธิและประโยชน์เพิ่มเติม ดังนี้

- หากมีการลงทุนหรือค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่า 1% ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 200 ล้านบาท ให้ยกเว้นภาษีเงินได้นิติบุคคลเพิ่มขึ้น 1 ปี แต่รวมแล้วไม่เกิน 13 ปี

- หากมีการลงทุนหรือค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่า 2% ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 400 ล้านบาท ให้ยกเว้นภาษีเงินได้นิติบุคคลเพิ่มขึ้น 2 ปี แต่รวมแล้วไม่เกิน 13 ปี

- หากมีการลงทุนหรือค่าใช้จ่ายข้างต้นรวมกันไม่น้อยกว่า 3% ของยอดขายรวมใน 3 ปีแรก หรือไม่น้อยกว่า 600 ล้านบาท ให้ยกเว้นภาษีเงินได้นิติบุคคลเพิ่มขึ้น 3 ปี แต่รวมแล้วไม่เกิน 13 ปี

2. การกระจายความเจริญสู่ภูมิภาค

กรณีตั้งสถานประกอบการในเขตส่งเสริมการลงทุนที่มีรายได้ต่ำ 20 จังหวัด ได้แก่ กาฬสินธุ์ ชัยภูมิ นครพนม น่าน บึงกาฬ บุรีรัมย์ แพร่ มหาสารคาม มุกดาหาร แม่ฮ่องสอน ยโสธร ร้อยเอ็ด ศรีสะเกษ สกลนคร สระแก้ว สุโขทัย สุรินทร์ หนองบัวลำภู อุบลราชธานี และอำนาจเจริญ ให้ได้รับสิทธิประโยชน์เพิ่มเติม ดังนี้

- ยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 3 ปี แต่รวมแล้วไม่เกิน 8 ปี แต่หากเป็นกิจการกลุ่ม A1 หรือ A2 ที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล 8 ปีอยู่แล้ว จะให้ได้รับลดหย่อนภาษีเงินได้นิติบุคคล 50% เป็นเวลา 5 ปี เพิ่มเติม ตามมาตรา 35(1)

- ให้หักค่าขนส่ง ค่าไฟฟ้า และค่าประปา 2 เท่า เป็นเวลา 10 ปี ตามมาตรา 35(2)

- ให้หักค่าติดตั้งหรือก่อสร้างสิ่งอำนวยความสะดวก 25% จากกำไรสุทธิ นอกเหนือจากการหักค่าเสื่อมราคาตามปกติ ตามมาตรา 35(3)

3. การพัฒนาพื้นที่อุตสาหกรรม

ให้ยกเว้นภาษีเงินได้นิติบุคคลเพิ่มเติมอีก 1 ปี แต่รวมแล้วไม่เกิน 8 ปี กรณีตั้งสถานประกอบการในนิคมหรือเขตอุตสาหกรรมที่ได้รับส่งเสริม แต่ไม่รวมถึงกิจการที่มีเงื่อนไขบังคับว่าตั้งในนิคมหรือเขตอุตสาหกรรม

เงื่อนไขในการขอรับสิทธิประโยชน์เพิ่มเติมตามคุณค่าของโครงการข้างต้นในข้อ 1-3

กิจการกลุ่ม A

- ขอในขั้นยื่นคำขอรับการส่งเสริม หรือ

- ขอภายหลังจากได้รับการส่งเสริม ก่อนระยะเวลาหรือวงเงินยกเว้นภาษีอย่างใดอย่างหนึ่งจะสิ้นสุดลง

กิจการกลุ่ม B

- ต้องขอในขั้นยื่นคำขอรับการส่งเสริมเท่านั้น และ

- ไม่ให้ได้รับสิทธิประโยชน์เพิ่มเติมตามข้อ 3 การพัฒนาพื้นที่อุตสาหกรรม และ

- ต้องไม่เป็นกิจการประเภทที่กำหนดว่าจะไม่ให้ได้รับสิทธิเพิ่มเติมตามคุณค่าของโครงการ

-

เพื่อพัฒนาความสามารถในการแข่งขันของภาคเกษตร ภาคอุตสาหกรรม และภาคบริการ โครงการที่ขอรับการส่งเสริมการลงทุนต้องมีคุณสมบัติดังนี้

- ต้องมีมูลค่าเพิ่มไม่น้อยกว่าร้อยละ 20 ของรายได้ ยกเว้นกิจการเกษตรกรรมและผลิตผลจาก การเกษตร กิจการอิเล็กทรอนิกส์และชิ้นส่วน และกิจการตัดโลหะ ต้องมีมูลค่าเพิ่มไม่น้อยกว่าร้อยละ 10 ของรายได้

- ต้องมีกรรมวิธีการผลิตที่ทันสมัย

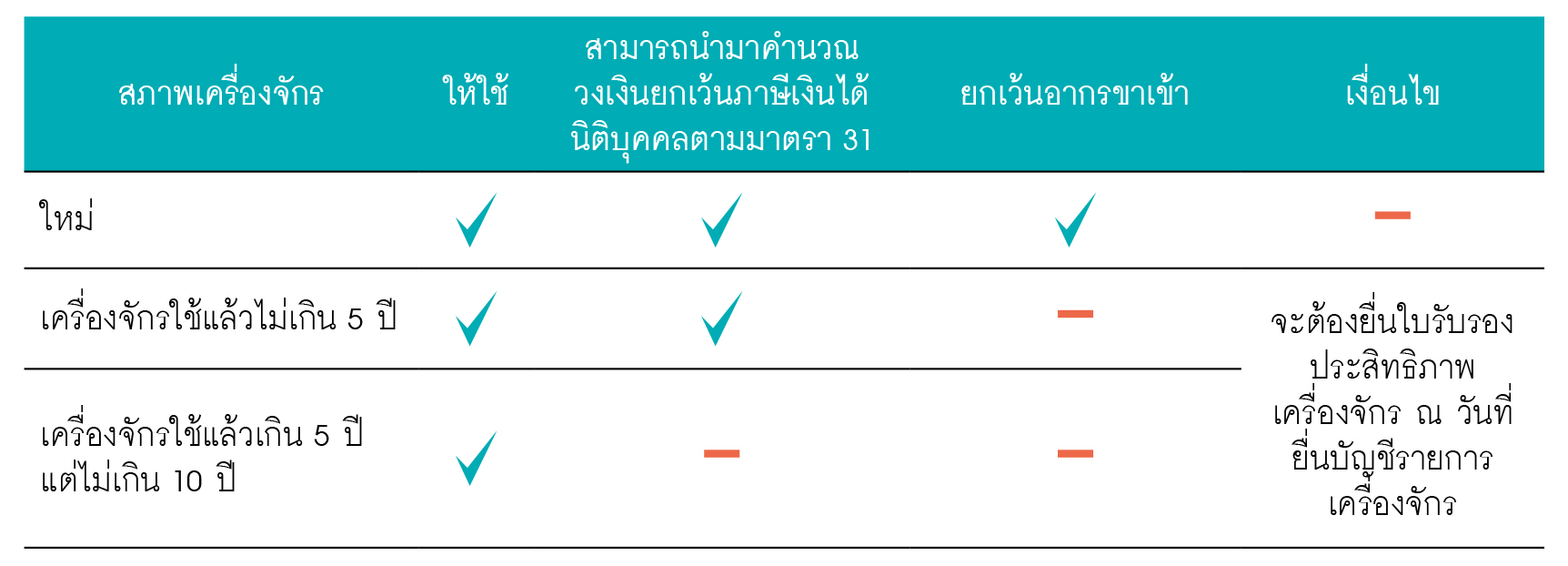

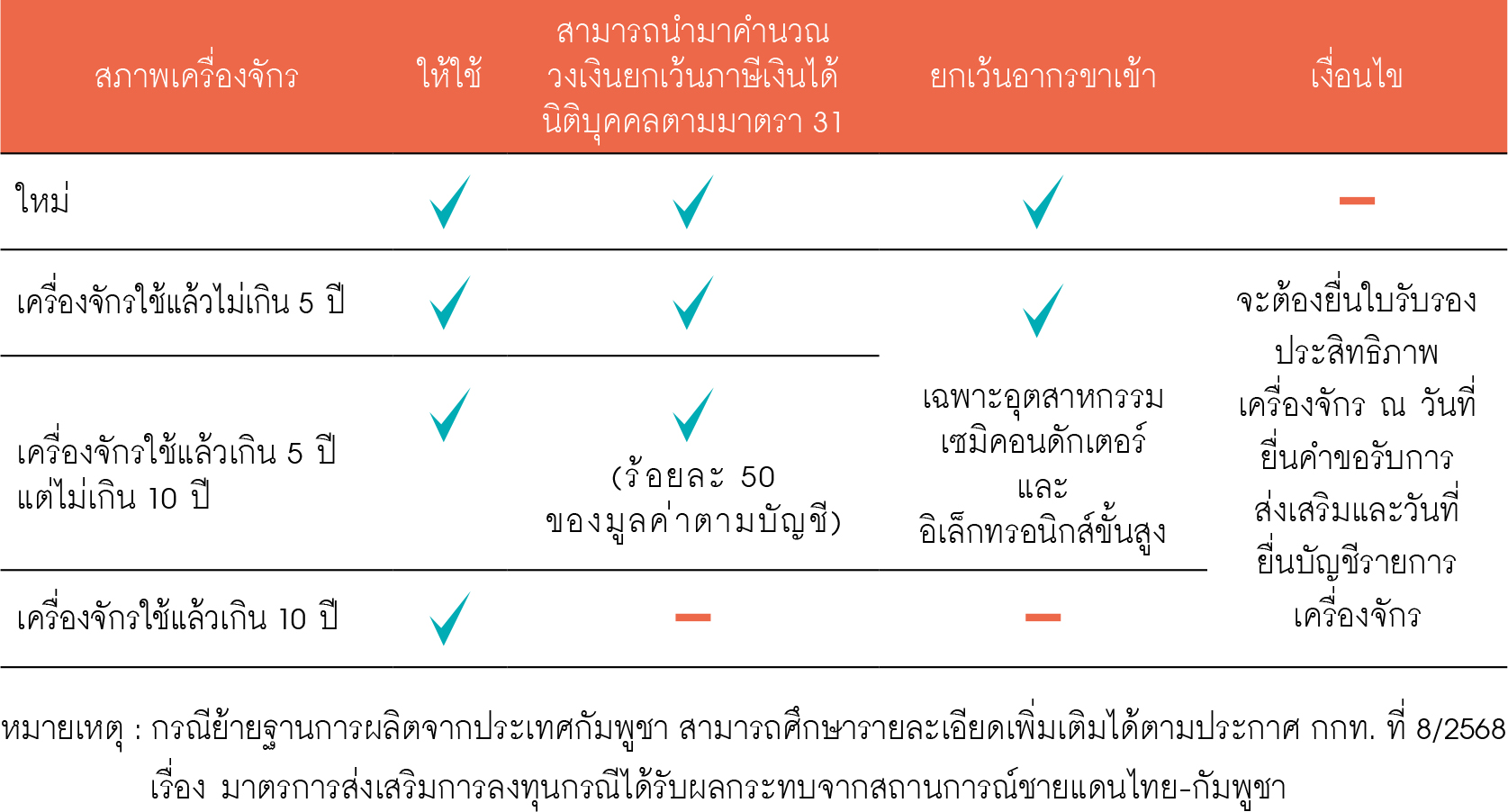

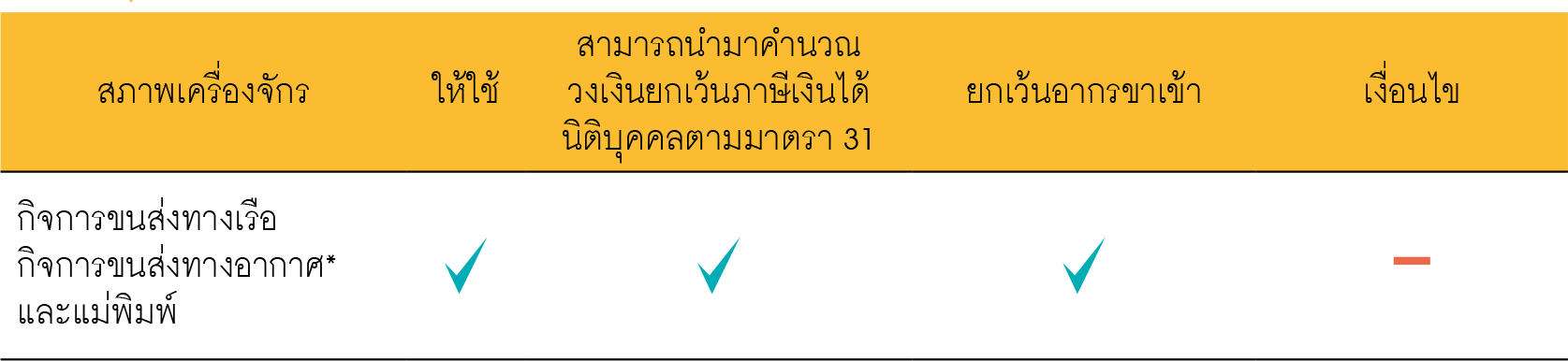

- ต้องใช้เครื่องจักรใหม่ หากเป็นกรณีใช้เครื่องจักรใช้แล้วจากต่างประเทศ ซึ่งแบ่งหลักเกณฑ์การ พิจารณาเป็น 3 กรณี ดังนี้

กรณีทั่วไป

กรณีย้ายฐานการผลิต

กรณีอื่นๆ

- โครงการที่มีเงินลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) ตั้งแต่ 10 ล้านบาทขึ้นไป ต้องดำเนินการให้ได้รับใบรับรองระบบคุณภาพตามมาตรฐาน ISO 9000 หรือ ISO 14000 หรือมาตรฐาน สากลอื่นที่เทียบเท่าภายใน 2 ปี นับแต่วันครบเปิดดำเนินการ หากไม่สามารถดำเนินการได้ จะถูกเพิกถอนสิทธิและประโยชน์การยกเว้นภาษีเงินได้นิติบุคคล 1 ปี

- สำหรับกิจการที่ได้รับสัมปทานและกิจการแปรรูปรัฐวิสาหกิจ คณะกรรมการจะใช้แนวทางการพิจารณาตามมติคณะรัฐมนตรี เมื่อวันที่ 25 พฤษภาคม 2541 และวันที่ 30 พฤศจิกายน 2547

-

โครงการต้องมีการป้องกันผลกระทบต่อคุณภาพสิ่งแวดล้อม (ได้แก่ โครงการที่ในกระบวนการผลิตก่อให้เกิดกากของเสีย น้ำเสีย และฝุ่นละอองหรือไอเสีย รวมทั้งโครงการที่ขอรับการส่งเสริมในกิจการประเภท 1.5.2, 1.6, 1.9, 1.10, 1.13, 1.14, 1.15, 1.16, 1.17, 2.2, 2.7, 2.8, 2.9, 2.10, 2.11, 2.12, 2.13, 2.14, 2.15, 3.1 (เฉพาะที่มีขั้นตอนการฟอกย้อม), 4.2, 4.3, 4.9, 5.2.5 (เฉพาะที่ผลิตแบตเตอรี่หรือถ่านไฟฉาย), 5.4.2, 5.5, 6.1, 6.2, 6.3, 6.4, 6.5, 6.8, 6.9, 6.10, 6.11, 6.12, 7.1.1, 7.71, 7.18 โครงการเหล่านี้จะต้องกรอกแบบประกอบการพิจารณาผลกระทบต่อสิ่งแวดล้อมเบื้องต้น (F PA PP) เพิ่มเติม)

- 2.1 ต้องมีแนวทางและมาตรการในการป้องกันและลดผลกระทบต่อคุณภาพสิ่งแวดล้อมที่เพียงพอและมีประสิทธิภาพ สำหรับโครงการที่อาจก่อให้เกิดผลกระทบต่อคุณภาพสิ่งแวดล้อม คณะกรรมการจะพิจารณาเป็นพิเศษในเรื่องสถานที่ตั้งและวิธีจัดการมลพิษ

- 2.2 กรณีกิจการใดที่มีรายละเอียดโครงการหรือกิจกรรมต่อเนื่อง ที่อยู่ในข่ายตามประเภทและขนาด โครงการที่ต้องทำรายงานการวิเคราะห์ผลกระทบสิ่งแวดล้อม ให้โครงการหรือกิจการนั้น ต้องปฏิบัติตามกฎหมายว่าด้วยสิ่งแวดล้อม หรือตามมติคณะรัฐมนตรีที่เกี่ยวข้องนั้นๆ ด้วย

- 2.3 โครงการที่ตั้งในจังหวัดระยอง ต้องปฏิบัติตามประกาศสำนักงานคณะกรรมการส่งเสริมการลงทุน ที่ ป.1/2554 เรื่อง นโยบายส่งเสริมอุตสาหกรรมในพื้นที่จังหวัดระยอง ลงวันที่ 2 พฤษภาคม 2554 ซึ่งกำหนดหลักเกณฑ์สำหรับการลงทุนในโครงการใหม่และโครงการขยายที่อาจก่อให้เกิดผลกระทบต่อสิ่งแวดล้อม อ่านรายละเอียดเพิ่มเติม

-

เงินลงทุนขั้นต่ำและความเป็นไปได้ของโครงการ

- 3.1 ต้องมีเงินลงทุนขั้นต่ำของแต่ละโครงการไม่น้อยกว่า 1 ล้านบาท (ไม่รวมค่าที่ดินและทุนหมุนเวียน) เว้นแต่กรณีที่กำหนดไว้เป็นการเฉพาะในบัญชีประเภทกิจการที่ให้การส่งเสริมการลงทุนท้ายประกาศ เช่น กิจการโรงแรม กิจการศูนย์แสดงศิลปวัฒนธรรม เป็นต้น ทั้งนี้ สำหรับกลุ่มธุรกิจบริการที่ใช้ฐานความรู้เป็นปัจจัยหลักในการดำเนินธุรกิจ ให้พิจารณาเงินลงทุนขั้นต่ำจากเงินเดือนบุคลากรต่อปี ซึ่งจะกำหนดไว้เป็นการเฉพาะในบัญชีประเภทกิจการที่ให้การส่งเสริมการลงทุนท้ายประกาศ

- 3.2 ต้องมีอัตราส่วนหนี้สินต่อทุนจดทะเบียนไม่เกิน 3 ต่อ 1 สำหรับโครงการริเริ่ม ส่วนโครงการขยายจะพิจารณาตามความเหมาะสมเป็นรายกรณี

- 3.3 โครงการที่มีเงินลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) มากกว่า 2,000 ล้านบาท ต้องเสนอ รายงานการศึกษาความเป็นไปได้ของโครงการตามที่คณะกรรมการกำหนด

คณะกรรมการฯ กำหนดหลักเกณฑ์การถือหุ้นของต่างชาติสำหรับโครงการที่ขอรับการส่งเสริมการลงทุนว่า โครงการที่อยู่ข่ายได้รับการส่งเสริมการลงทุนส่วนใหญ่ ต่างชาติสามารถถือหุ้นได้ทั้งสิ้น ยกเว้น โครงการลงทุนในกิจการที่ปรากฏในบัญชีหนึ่งท้ายพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542 ต้องเป็นผู้มีสัญชาติไทยถือหุ้นรวมกันไม่น้อยกว่าร้อยละ 51 ของทุนจดทะเบียน หากเป็นกิจการที่ปรากฏในบัญชีสองและสามท้ายพระราชบัญญัติดังกล่าวข้างต้น อนุญาตให้ต่างชาติถือหุ้นข้างมากหรือทั้งสิ้นได้ เว้นแต่กรณีที่มีกฎหมายอื่นกำหนดไว้เป็นการเฉพาะ

อย่างไรก็ตาม เมื่อมีเหตุผลอันสมควร คณะกรรมการฯ อาจกำหนดสัดส่วนการถือหุ้นของต่างชาติเป็นการเฉพาะสำหรับกิจการที่ให้การส่งเสริมการลงทุนบางประเภท

ผู้ได้รับส่งเสริมจะต้องปฏิบัติตามเงื่อนไขในการเป็นผู้ได้รับส่งเสริม และจะต้องปฏิบัติตามเงื่อนไขที่เกี่ยวข้องกับการใช้สิทธิประโยชน์ในแต่ละเรื่องโดยเคร่งครัด

โดยโครงการแต่ละโครงการที่ได้รับการส่งเสริมการลงทุนอาจได้รับสิทธิและประโยชน์แตกต่างกันไปตามประเภทกิจการ สถานที่ตั้งโรงงาน และนโยบายส่งเสริมการลงทุนในช่วงเวลานั้นๆ ผู้ได้รับส่งเสริมจะได้รับอนุญาตให้ใช้สิทธิประโยชน์นั้นๆ ไปจนสิ้นสุดระยะเวลาที่กำหนดไว้ในบัตรส่งเสริม แม้ว่าในภายหลังอาจมีการเปลี่ยนแปลงนโยบายในการให้สิทธิประโยชน์ไปเป็นอย่างอื่นก็ตาม

ภายหลังสิทธิและประโยชน์ทางด้านภาษีอากรสิ้นสุดลง ผู้ได้รับส่งเสริมยังคงมีสถานะเป็นผู้ได้รับส่งเสริมอยู่ โดยยังคงได้รับหลักประกันการคุ้มครองตามกฎหมาย และยังมีหน้าที่จะต้องปฏิบัติตามเงื่อนไขในบัตรส่งเสริมตลอดไป จนกว่าจะขอยกเลิกบัตรส่งเสริมนั้น

นโยบายส่งเสริมการลงทุนของสำนักงาน เปิดกว้างให้กับผู้ที่สนใจลงทุนทั้งที่เป็นคนไทยและคนต่างชาติ นอกจากนี้ สำนักงานคณะกรรมการส่งเสริมการลงทุนพร้อมสนับสนุนและส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อมของไทยให้เติบโตโดยได้กำหนดให้การส่งเสริมการลงทุนแก่วิสาหกิจขนาดกลางและขนาดย่อมผ่านการยกเว้นภาษีเงินได้นิติบุคคลและยกเว้นอากรต่างๆ เท่าที่ตามเงื่อนไขที่กำหนด

คำว่า “คนต่างด้าว” มีความหมายครอบคลุม

ตามพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542 บุคคลต่อไปนี้ถือว่าเป็นคนต่างด้าว

- บุคคลธรรมดาซึ่งไม่มีสัญชาติไทย

- นิติบุคคลซึ่งไม่ได้จดทะเบียนในประเทศไทย

- นิติบุคคลซึ่งจดทะเบียนในประเทศไทยที่มีทุนตั้งแต่กึ่งหนึ่งเป็นของบุคคลหรือนิติบุคคลตาม (1) หรือ (2)

- นิติบุคคลที่จดทะเบียนในประเทศไทยที่มีทุนตั้งแต่กึ่งหนึ่งเป็นของ (1) (2) หรือ (3)

ประเภทธุรกิจตามพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542

ตามพระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542 ห้ามคนต่างด้าวประกอบธุรกิจ บางประเภทและบางประเภทจะประกอบธุรกิจได้ ต่อเมื่อได้รับใบอนุญาต หรือได้รับหนังสือรับรองการประกอบธุรกิจของคนต่างด้าว แล้วแต่กรณี ประกอบด้วยบัญชีรายชื่อธุรกิจ 3 บัญชี ดังนี้

(1) บัญชีหนึ่ง

เป็นธุรกิจที่ห้ามมิให้คนต่างด้าวประกอบธุรกิจด้วยเหตุผลพิเศษ ได้แก่

- การทำกิจการหนังสือพิมพ์ การทำกิจการสถานีวิทยุกระจายเสียงหรือสถานีวิทยุโทรทัศน์

- การทำนา ทำไร่ หรือทำสวน

- การเลี้ยงสัตว์

- การทำป่าไม้และการแปรรูปไม้จากป่าธรรมชาติ

- การทำการประมงเฉพาะการจับสัตว์น้ำในน่านน้ำไทย และในเขตเศรษฐกิจจำเพาะของประเทศไทย

- การสกัดสมุนไพรไทย

- การค้าและการขายทอดตลาดโบราณวัตถุของไทย หรือที่มีคุณค่าทางประวัติศาสตร์ของประเทศ

- การทำหรือหล่อพระพุทธรูป และการทำบาตร

- การค้าที่ดิน

(2) บัญชีสอง

เป็นธุรกิจที่เกี่ยวกับความปลอดภัย หรือความมั่นคงของประเทศ หรือมีผลกระทบต่อศิลปวัฒนธรรม จารีตประเพณี หัตถกรรมพื้นบ้าน หรือทรัพยากรธรรมชาติและสิ่งแวดล้อม คนต่างด้าวจะประกอบธุรกิจได้เมื่อได้รับอนุญาตจากรัฐมนตรี โดยการอนุมัติของคณะรัฐมนตรี ประกอบด้วย 3 หมวด ดังนี้

หมวด 1 ธุรกิจที่เกี่ยวกับความปลอดภัยหรือความมั่นคงของประเทศ

- การผลิต การจำหน่าย และการซ่อมบำรุง

- อาวุธปืน เครื่องกระสุนปืน ดินปืน วัตถุระเบิด

- ส่วนประกอบของอาวุธปืน เครื่องกระสุนปืน และวัตถุระเบิด

- อาวุธยุทโธปกรณ์ เรือ อากาศยาน หรือยานพาหนะทางการทหาร

- อุปกรณ์หรือส่วนประกอบของอุปกรณ์สงครามทุกประเภท

- การขนส่งทางบก ทางน้ำ หรือทางอากาศในประเทศ รวมถึงกิจการการบินในประเทศ

หมวด 2 ธุรกิจที่มีผลกระทบต่อศิลปวัฒนธรรม จารีตประเพณี และหัตถกรรมพื้นบ้าน

- การค้าของเก่า หรือศิลปวัตถุ ซึ่งเป็นงานศิลปกรรม หัตถกรรมของไทย

- การผลิตเครื่องไม้แกะสลัก

- การเลี้ยงไหม การผลิตเส้นไหมไทย การทอผ้าไหมไทย หรือการพิมพ์ลวดลายผ้าไหมไทย

- การผลิตเครื่องดนตรีไทย

- การผลิตเครื่องทอง เครื่องเงิน เครื่องถม เครื่องทองลงหิน หรือเครื่องเขิน

- การผลิตถ้วยชามหรือเครื่องปั้นดินเผาที่เป็นศิลปวัฒนธรรมไทย

หมวด 3 ธุรกิจที่มีผลกระทบต่อทรัพยากรธรรมชาติหรือสิ่งแวดล้อม

- การผลิตน้ำตาลจากอ้อย

- การทำนาเกลือ รวมทั้ง การทำเกลือสินเธาว์

- การทำเกลือหิน

- การทำเหมือง รวมทั้ง การระเบิด หรือย่อยหิน

- การแปรรูปไม้เพื่อทำเครื่องเรือนและเครื่องใช้สอย

(3) บัญชีสาม

ธุรกิจที่คนไทยยังไม่มีความพร้อมที่จะแข่งขันในการประกอบกิจการกับคนต่างด้าว คนต่างด้าวจะประกอบธุรกิจได้เมื่อได้รับอนุญาตจากอธิบดี โดยความเห็นชอบจากคณะกรรมการ

การประกอบธุรกิจของคนต่างด้าว

- การสีข้าว และการผลิตแป้งจากข้าวและพืชไร่

- การทำการประมง (เฉพาะการเพาะเลี้ยงสัตว์นำ้)

- การทำป่าไม้จากป่าปลูก

- การผลิตไม้อัด แผ่นไม้วีเนียร์ ชิปบอร์ด หรือฮาร์ดบอร์ด

- การผลิตปูนขาว

- การทำกิจการบริการทางบัญชี

- การทำกิจการบริการทางกฎหมาย

- การทำกิจการบริการทางสถาปัตยกรรม

- การทำกิจการบริการทางวิศวกรรม

- การก่อสร้าง

ยกเว้น

- การก่อสร้างสิ่งซึ่งเป็นการให้บริการพื้นฐานแก่ประชาชนด้านการสาธารณูปโภค หรือ การคมนาคมที่ต้องใช้เครื่องมือ เครื่องจักร เทคโนโลยี หรือความชำนาญในการก่อสร้างเป็นพิเศษ โดยมีทุนขั้นต่ำของคนต่างด้าวตั้งแต่ห้าร้อยล้านบาทขึ้นไป

- การก่อสร้างประเภทอื่นตามที่กำหนดในกฎกระทรวง

- การทำกิจการนายหน้าหรือตัวแทน

ยกเว้น

- การเป็นนายหน้าหรือตัวแทนซื้อขายหลักทรัพย์ หรือการบริการที่เกี่ยวกับการซื้อขาย ล่วงหน้าซึ่งสินค้าเกษตร หรือตราสารทางการเงิน หรือหลักทรัพย์

- การเป็นนายหน้าหรือตัวแทนซื้อขาย หรือจัดหาสินค้าหรือบริการที่จำเป็นต่อการผลิตหรือการให้บริการของวิสาหกิจในเครือเดียวกัน

- การเป็นนายหน้าหรือตัวแทนซื้อ ขาย จัดซื้อ หรือจัดจำหน่าย หรือจัดหาตลาด ทั้งในประเทศและต่างประเทศ เพื่อการจำหน่ายซึ่งสินค้าที่ผลิตในประเทศหรือนำเข้ามาจากต่างประเทศอันมีลักษณะเป็นการประกอบธุรกิจระหว่างประเทศ โดยมีทุนขั้นต่ำของคนต่างด้าวตั้งแต่หนึ่งร้อยล้านบาทขึ้นไป

- การเป็นนายหน้าหรือตัวแทนประเภทอื่นตามที่กำหนดในกฎกระทรวง

- การขายทอดตลาด

ยกเว้น

- การขายทอดตลาดที่มีลักษณะเป็นการประมูลซื้อ ขายระหว่างประเทศ ที่มิใช่การประมูลซื้อ ขายของเก่า วัตถุโบราณ หรือศิลปวัตถุซึ่งเป็นงานศิลปกรรม หัตถกรรม หรือโบราณวัตถุของไทย หรือที่มีคุณค่าทางประวัติศาสตร์ของประเทศ

- การขายทอดตลาดประเภทอื่นตามที่กำหนดในกฎกระทรวง

- การค้าภายในเกี่ยวกับผลิตภัณฑ์หรือผลิตผลทางการเกษตรพื้นเมืองที่ยังไม่มีกฎหมายห้ามไว้ ยกเว้น การซื้อ ขายสินค้าเกษตรล่วงหน้าในตลาดสินค้าเกษตรล่วงหน้าแห่งประเทศไทย โดยไม่มี การส่งมอบหรือรับมอบสินค้าเกษตรภายในประเทศ

- การค้าปลีกสินค้าทุกประเภทที่มีทุนขั้นต่ำรวมทั้งสิ้น น้อยกว่าหนึ่งร้อยล้านบาท หรือที่มีทุนขั้นต่ำของแต่ละร้านค้าน้อยกว่ายี่สิบล้านบาท

- การค้าส่งสินค้าทุกประเภทที่มีทุนขั้นต่ำของแต่ละร้านค้าน้อยกว่าหนึ่งร้อยล้านบาท

- การทำกิจการโฆษณา

- การทำกิจการโรงแรม เว้นแต่บริการจัดการโรมแรม

- การนำเที่ยว

- การขายอาหารหรือเครื่องดื่ม

- การทำกิจการเพาะขยายหรือปรับปรุงพันธ์ุพืช

- การทำธุรกิจบริการอื่น ยกเว้นธุรกิจบริการที่กำหนดในกฎกระทรวง

** โดยทั่วไปแล้วจะไม่นำกฎหมายที่ควบคุมการประกอบธุรกิจของคนต่างด้าวมาใช้ หากธุรกิจที่นักลงทุนต่างชาติดำเนินกิจการไม่อยู่ในบัญชี 3 ประเภทนี้ หรือ เป็นกิจการที่ได้รับส่งเสริมการลงทุน

กรณีได้รับอนุมัติขยายเวลาเปิดดำเนินการ เอกสารที่ใช้ยื่นแก้ไขบัตรส่งเสริม มีดังนี้

- สำเนาหนังสืออนุมัติขยายเวลาเปิดดำเนินการ

- บัตรส่งเสริม (ฉบับจริง)

ยื่นเอกสารได้ที่ สำนักงานคณะกรรมการส่งเสริมการลงทุน (สำนักงานใหญ่) กลุ่มบัตรส่งเสริม ชั้น 3

การดำเนินการตามมาตรฐาน ISO หรือมาตรฐานสากลอื่นที่เทียบเท่า

กิจการสิ่งพิมพ์ ให้ใช้มาตรฐาน OHSAS 18001 และ FSSC 22000 เทียบเท่ามาตรฐาน ISO 9000 และ 14000 ได้

การขยายเวลานำเข้าเครื่องจักรและเปิดดำเนินการ และการแก้ไขข้อมูลแนบท้ายบัตร มีดังนี้

- บริษัทจะต้องยื่นขอขยายเวลาเปิดดำเนินการผ่านระบบ e-Services ตามลิงค์: https://www.boi.go.th/un/boi_online_services_form เลือกเมนู ระบบอิเล็กทรอนิกส์สำหรับงานสิทธิประโยชน์ด้านเครื่องจักร (EMT) เข้า Login :Username / Password หากบริษัทไม่สามารถเข้า Login: Username / Password สามารถติดต่อสอบถามเจ้าหน้าที่ศูนย์เทคโนโลยีสารสนเทศและการสื่อสาร รายละเอียดดังนี้

คุณปองพล รอดสวัสดิ์ปอง โทร : 02-553-8395

คุณปิยะวรรณ ขยันมาก โทร : 02-553-8222

ทั้งนี้ เมื่อบริษัทดำเนินการยื่นผ่านระบบ (EMT) รอการอนุมัติการขยายเวลาเปิดดำเนินการ/เครื่องจักร จากกองที่ดูแลประเภทกิจการนั้น - นำบัตรส่งเสริมตัวจริง และ Screen capture พิมพ์หน้าจอที่ได้รับอนุมัติ นำมายื่นที่กลุ่มบัตรส่งเสริม ชั้น 3

- ระยะเวลาดำเนินการ 1-2 วันทำการ เนื่องจากกลุ่มบัตรส่งเสริมต้องได้รับข้อมูลจากกองที่อนุมัติการขอขยายเวลาเปิดดำเนินการ/เครื่องจักร ที่ทางบริษัทได้ยื่นไว้

- ช่วงเวลาที่เปิดทำการแก้ไขแนบท้ายบัตรตั้งแต่วันจันทร์ – วันศุกร์ เวลา 08.30 – 16.30 น.

- ติดต่อฝ่ายดำเนินการแก้ไขแนบท้ายบัตร กลุ่มบัตรส่งเสริม ชั้น 3 เบอร์โทร. 02-553-8111 กด 4

คณะกรรมการกำหนดหลักเกณฑ์การถือหุ้นของต่างชาติสำหรับโครงการที่ขอรับการส่งเสริมการลงทุน ให้ปฏิบัติตาม พระราชบัญญัติการประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542 ของกระทรวงพาณิชย์ ดังนี้

- โครงการลงทุนในกิจการตามที่ปรากฏในบัญชีหนึ่ง ท้ายพรบ การประกอบธุรกิจของคนต่างด้าว ต้องมีผู้มีสัญชาติไทยถือหุ้นรวมกันไม่น้อยกว่าร้อยละ 51 ของทุนจดทะเบียน

- โครงการลงทุนในกิจการตามที่ปรากฏในบัญชีสอง และบัญชีสาม ท้ายพรบการประกอบธุรกิจของคนต่างด้าว อนุญาตให้ต่างชาติถือหุ้นข้างมากหรือทั้งสิ้นได้ เว้นแต่กรณีที่มีกฎหมายอื่นกำหนดไว้ เป็นการเฉพาะ

- เมื่อมีเหตุผลอันสมควร คณะกรรมการอาจกำหนดสัดส่วนการถือหุ้นของต่างชาติเป็นการเฉพาะสำหรับกิจการที่ ให้การส่งเสริมการลงทุนบางประเภท

ดังนั้น การกำหนดสัดส่วนส่วนการถือหุ้นของคนต่างชาติ จึงขึ้นอยู่กับประเภทกิจการค่ะ

ทั้งนี้ ท่านสามารถตรวจสอบบัญชีประเภทธุรกิจ ภายใต้พรบ การประกอบธุรกิจของคนต่างด้าวได้ ตามลิงค์ https://www.dbd.go.th/ewt_news.php?nid=1053&filename=law หรือเว็บไซต์ของกรมพัฒนาธุรกิจการค้า www.dbd.go.th

กรณีที่สอบถาม บัตรส่งเสริมระบุเงื่อนไขว่า ต้องมีหุ้นไทยไม่น้อยกว่า 51% ซึ่งเมื่อบริษัทมีการเปลี่ยนแปลงผู้ถือหุ้นแล้ว ยังคงมีหุ้นไทยไม่น้อยกว่า 51% จึงไม่ขัดกับเงื่อนไขในบัตรส่งเสริม และไม่ต้องยื่นแก้ไขโครงการเพื่อเปลี่ยนแปลงอัตราส่วนผู้ถือหุ้น

เงื่อนไขเฉพาะโครงการเรื่อง ISO ของบริษัท

“จะต้องดำเนินการให้ได้รับใบรับรองระบบคุณภาพตามมาตรฐาน ISO 9000 หรือ ISO 14000 หรือมาตรฐานสากลอื่นที่เทียบเท่า ภายในระยะเวลา 2 ปี นับแต่วันครบเปิดดำเนินการ หากไม่สามารถดำเนินการได้ภายในกำหนดเวลาดังกล่าว จะถูกเพิกถอนสิทธิและประโยชน์การยกเว้นภาษีเงินได้นิติบุคคล 1 ปี”

ตามเงื่อนไขกำหนดไว้ 2 ปี นับแต่วันครบเปิดดำเนินการ วันครบเปิดดำเนินการในที่นี้ คือ ทางบริษัทต้องยื่นขอเปิดดำเนินการเต็มโครงการกับสำนักงานฯ ภายใน 36 เดือน นับแต่วันที่บัตรออก ซึ่งคือวันที่ 27 พฤศจิกายน 2561 หมายความว่า วันเปิดดำเนินการเต็มโครงการวันสุดท้ายของบริษัทคือวันที่ 27 พฤศจิกายน 2564

การเปิดดำเนินการเต็มโครงการหลังจากยื่นขอเปิดฯ แล้วทางเจ้าหน้าที่จะไปตรวจโรงงาน และตรวจสอบเงื่อนไขต่าง ๆ ที่ได้ระบุไว้หลังบัตร หลังจากตรวจดำเปิดดำเนินการเรียบร้อยแล้ว จะออกใบอนุญาตเปิดดำเนินการเต็มโครงการ ให้นับวันนั้นไปอีก 2 ปีครับ สำหรับเงื่อนไข ISO

กิจการผลิตอาหารเข้าข่ายให้การส่งเสริมได้ในประเภท 1.17 กิจการผลิตหรือถนอมอาหาร เครื่องดื่ม โดยใช้เทคโนโลยีที่ทันสมัย และกิจการผลิตแป้งแปรรูปเข้าข่ายให้การส่งเสริมได้ในประเภท 1.9 กิจการผลิตแป้งแปรรูป โดยจะได้รับสิทธิประโยชน์ ดังนี้

- ยกเว้นภาษีเงินได้นิติบุคคล 5 ปี (กำหนดวงเงินภาษีที่ได้รับยกเว้น ตามมูลค่าเงินลงทุนไม่รวมค่าที่ดินและเงินทุนหมุนเวียน)

- ยกเว้นภาษีนำเข้าเครื่องจักร

- ยกเว้นภาษีนำเข้าวัตถุดิบสำหรับวัตถุดิบที่นำเข้ามาผลิตเพื่อส่งออก

- สิทธิประโยชน์อื่น ๆ ที่ไม่ใช่ภาษีอากร (การอนุญาตให้ถือกรรมสิทธิ์ที่ดินตามโครงการที่ได้รับการส่งเสริม การอนุญาตนำเข้าช่างฝีมือต่างด้าว การอำนวยความสะดวกในการทำวีซ่าและใบอนุญาตทำงานแก่ช่างฝีมือต่างด้าว)

หลักเกณฑ์การอนุมัติโครงการ

- สำนักงานฯ ให้การส่งเสริมสำหรับกิจการที่มีการลงทุนในเครื่องจักรใหม่ทั้งสายการผลิต โดยเครื่องจักรที่ลงทุนใหม่นั้น จะต้องซื้อเข้ามาในโครงการที่ขอรับการส่งเสริมหลังจากวันที่ยื่นคำขอรับการส่งเสริม

- ต้องเป็นการลงทุนในเครื่องจักรหรืออุปกรณ์ใหม่ (เครื่องจักรต้องซื้อหลังจากวันที่ยื่นคำขอรับการส่งเสริม)

- อัตราส่วนหนี้สินต่อทุนจดทะเบียน (หรือส่วนของผู้ถือหุ้น) ไม่เกิน 3ต่อ1

- เงินลงทุนขั้นต่ำ (ไม่รวมค่าที่ดินและเงินทุนหมุนเวียน) ไม่น้อยกว่า 1 ล้านบาท

- กรณีมีน้ำเสียที่เกิดจากกระบวนการผลิต ต้องมีการบำบัดให้เป็นไปตามมาตรฐานของกรมโรงงานอุตสาหกรรม

สามารถดูรายละเอียดเพิ่มเติมได้ที่คู่มือการขอรับการส่งเสริม https://www.boi.go.th/upload/content/BOI_A_Guide_TH.pdf

กรณีต้องการขอรับการส่งเสริม กรุณากรอกแบบคำขอรับการส่งเสริมการลงทุน (F PA PP 01-07) https://www.boi.go.th/upload/content/F PA PP 01(Th) e-Form_5ce7a02221ad9.pdf และคู่มือการกรอกแบบขอรับการส่งเสริม โดยดาว์นโหลดได้จากลิงค์ https://www.boi.go.th/upload/content/expla_app_89488.pdf และยื่นคำขอได้ที่สำนักบริหารการลงทุน 1 หรือยื่นคำขอออนไลน์ได้ในระบบ e-investment http://e-investment.boi.go.th/auth/login

เนื่องจากข้อมูลสูตรการผลิต และ Transaction นำเข้า/ส่งออก/ตัดบัญชี ต่างๆ ถือเป็นข้อมูลความลับของบริษัทนั้นๆ ดังนั้น IC จึงกำหนดให้บริษัทที่ต้องการดาวน์โหลดข้อมูล จะต้องติดต่อขอรับข้อมูลที่เคาน์เตอร์ของ IC โดยตรง

แต่สำหรับบริษัทที่ไม่สะดวกจะเดินทางไปติดต่อที่ IC อาจสามารถใช้วิธีขอข้อมูลทางไปรษณีย์เพื่อให้ IC ส่งข้อมูลกลับให้ทางไปรษณีย์ก็ได้ โดยบริษัทจะต้องส่งแบบคำขอรับข้อมูล และเอกสารต่างๆที่กำหนด เช่น สำเนาหนังสือรับรองบริษัท สำเนาหนังสือเดินทางกรรมการ ฯลฯ ไปยัง IC ทางไปรษณีย์ ในทุกๆครั้ง และหากต้องการข้อมูลเป็นไฟล์ digital จะต้องส่ง flash drive ไปพร้อมกันด้วย ซึ่งในการส่งข้อมูลทางไปรษณีย์นี้ จะมีค่าใช้จ่ายในการให้บริการ ค่าซอง ค่าส่งไปรษณีย์ด้วย

สำนักงานขอชี้แจงดังนี้

(1) กิจการวิจัยและพัฒนา Electric Bike การพัฒนาเครื่องยนต์และแบตเตอรี่ในประเทศไทย สามารถขอรับการส่งเสริมได้ในประเภทกิจการ 7.11 กิจการวิจัยและพัฒนามีรายละเอียดดังนี้

เงื่อนไขเฉพาะโครงการ

- ต้องมีขอบข่ายของการวิจัยและพัฒนา ดังนี้

- การวิจัยขั้นพื้นฐาน (Basic Research) หมายถึง การวิจัยหรือการค้นคว้าเพื่อการค้นพบองค์ความรู้ใหม่ที่มีคุณค่าทางวิชาการและองค์ความรู้นี้อาจนำไปสู่การใช้ประโยชน์หรือแก้ปัญหาในการพัฒนาผลิตภัณฑ์กระบวนการการผลิตหรือการให้บริการในอนาคต

- การวิจัยประยุกต์ (Applied Research) หมายถึง การวิจัยที่นำความรู้พื้นฐานมาประยุกต์ใช้พเอแก้ปัญหาหรือพัฒนาองค์ความรู้เพื่อประโยชน์ในเชิงพาณิชย์ โดยมีวัตถุประสงค์เพื่อให้ได้ผลิตภัณฑ์ หรือกระบวนการใหม่ ทั้งนี้รวมถึงกิจกรรมที่เกี่ยวข้อง เช่น การคิดค้นสูตร การออกแบบผลิตภัณฑ์และการออกแบบกระบวนการผลิตที่นำไปสู่การใช้ประโยชน์ในเชิงพาณิชย์

- การวิจัยพัฒนาระดับนำร่อง (Pilot Development) หมายถึง การขยายขนาดการผลิตที่เป็นผลมาจากการวิจัยขั้นพื้นฐานและการวิจัยประยุกต์ เป็นการทดลองผลิตผลิตภัณฑ์ต้นแบบ (Prototype) และ/หรือทดสอบกระบวนการผลิตในระดับกึ่งอุตสาหกรรมเพื่อวัตถุประสงค์ในการทดสอบตลาดและ/หรือ เก็บรวบรวมข้อมูลสภาวะที่เหมาะสำหรับการผลิตผลิตภัณฑ์เพื่อใช้ในการออกแบบกระบวนการผลิตในระดับอุตสาหกรรม

- การวิจัยพัฒนาเชิงสาธิต (Demonstration Development) หมายถึง การวิจัยพัฒนาที่นำผลการวิจัยพัฒนาระดับนำร่องมาขยายขนาด โดยมีวัตถุประสงค์เพื่อทดสอบ กระบวนการผลติในระดับอุตสาหกรรมเพื่อยืนยันความน่าเชื่อถือของเทคโนโลยีและกระบวนการผลิต รวมทั้งสาธิตให้เห็นถึงความเสถียรของกระบวนการและศักยภาพการผลิตเชิงพาณิชย์ ทั้งในส่วนของการควบคุม คุณภาพและการประเมินต้นทุน

- ต้องเสนอรายละเอียดเกี่ยวกับขอบข่ายการวิจัยและการพัฒนา จำนวนนักวิจัยตามโครงการตลอดจนประวัติการศึกษาและประสบการณ์ของนักวิจัย

- หากตั้งอยู่ในเขตวิทยาศาสตร์และเทคโนโลยีที่ได้รับการส่งเสริมหรือได้รับความเห็นชอบจากคณะกรรมการให้ได้รับการลดหย่อนภาษีเงินได้นิติบุคคลสำหรับกำไรสุทธิร้อยละ 50 เป็นระยะเวลา 5 ปี นับแต่วันที่กำหนดระยะเวลาการยกเว้นภาษีเงินได้นิติบุคคลสิ้นสุดลง

- ต้องมีค่าใช้จ่ายเงินเดือนของบุคลากรด้านวิจัยและพัฒนาไม่น้อยกว่า 1,500,000 บาทต่อปี หรือมีเงินลงทุนขั้นต่ำที่เกี่ยวข้องโดยตรงกับกิจการไม่น้อยกว่า 1 ล้านบาท (ไม่รวมค่าที่ดินและทุนหมุนเวียน)

ทั้งนี้ จะได้รับสิทธิและประโยชน์ยกเว้นอากรขาเข้าสำหรับของที่นำเข้ามาเพื่อใช้ในการวิจัยและ พัฒนารวมทั้งการทดสอบที่เกี่ยวข้องโดยจะอนุมัติให้คราวละ 1 ปี ซึ่งของนำเข้าที่จะได้รับการยกเว้นอากรจะต้องไม่ใช่เครื่องจักรหรือวัตถุดิบและวัสดุจำเป็นที่สามารถนำเข้าโดยได้รับสิทธิยกเว้นอากรขาเข้าสำหรับเครื่องจักรหรือวัตถุดิบและวัสดุจำเป็น ทั้งนี้ ตามชนิด ปริมาณ ระยะเวลา เงื่อนไข และวิธีการที่ประกาศกำหนด

สิทธิประโยชน์

- ยกเว้นภาษีเงินได้นิติบุคคล 8 ปี (ไม่กำหนดวงเงินภาษีที่ได้รับ)

- ยกเว้นภาษีนำเข้าเครื่องจักร

- ยกเว้นภาษีนำเข้าวัตถุดิบสำหรับวัตถุดิบที่นำเข้ามาผลิตเพื่อส่งออก

- สิทธิประโยชน์อื่น ๆ ที่ไม่ใช่ภาษีอากร (การอนุญาตให้ถือกรรมสิทธิ์ที่ดินตามโครงการที่ได้รับการส่งเสริมการอนุญาตนำเข้าช่างฝีมือต่างด้าว การอำนวยความสะดวกในการทำวีซ่าและใบอนุญาตทำงานแก่ช่างฝีมือต่างด้าว)

หลักเกณฑ์การอนุมัติโครงการ

- ต้องเป็นการลงทุนในเครื่องจักรหรืออุปกรณ์ใหม่ (เครื่องจักร/อุปกรณ์ต้องซื้อหลังจากวันที่ยื่นคำขอรับการส่งเสริม)

- อัตราส่วนหนี้สินต่อทุนจดทะเบียน (หรือส่วนของผู้ถือหุ้น) ไม่เกิน 3 ต่อ 1

ท่านสามารถดูรายละเอียดทั้งหมดนี้รวมถึงขั้นตอนการขอรับการส่งเสริมและเอกสารการยื่นขอรับการส่งเสริม (หน้า 131 - 140)จากคู่มือการขอรับการส่งเสริมการลงทุนสำหรับการยื่นคำขอรับการส่งเสริมโปรดกรอกแบบคำขอรับการส่งเสริมการลงทุน บริการ (F PA PP 03-08) ตามลิงค์ : https://www.boi.go.th/upload/content/F%20PA%20PP%2003(Th)%20e-Form_5cf9da6cca46d.pdf และสามารถศึกษาการกรอกแบบคำขอได้ตามคู่มือการกรอกแบบคำขอฯ ตามลิงค์ : https://www.boi.go.th/upload/content/expla_app_89488.pdf กรณียื่นคำขอออนไลน์ กรุณาลงทะเบียนตามลิงค์ : https://boi-investment.boi.go.th/public/

(2) สำหรับกิจกรรมการผลิตรถจักรยานยนต์ไฟฟ้า (Scooter) เป็นกิจการที่ไม่เข้าข่ายประเภทกิจการที่สำนักงานให้การส่งเสริม

2.1 สำนักงานให้การส่งเสริมการลงทุนในประเภทกิจการผลิตรถจักรยานยนต์ ในประเภทกิจการ 4.12 โดยมีเงื่อนไขของโครงการ คือ ต้องเป็นรถจักรยานยนต์ที่มีความจุของเครื่องยนต์ตั้งแต่ 248 ซีซี ขึ้นไป ดังนั้น กรณีที่ท่านต้องการผลิตรถจักรยานยนต์ที่มีความจุของเครื่องยนต์ที่ 125 และ 200 ซีซี จึงไม่เข้าข่ายประเภทกิจการที่สำนักงานให้การส่งเสริม

(3) การผลิตรถจักรยานยนต์ EV เป็นกิจการที่ไม่เข้าข่ายประเภทกิจการที่สำนักงานให้การส่งเสริม อย่างไรก็ตาม สำนักงานมีประเภทกิจการที่อาจเกี่ยวข้องกับการขอรับการส่งเสริมของท่าน เช่น ประเภทกิจการ 4.8.3 กิจการผลิตอุปกรณ์สำหรับรถยนต์ Hybrid, Battery Electric Vehicles (BEV) และ Plug-in Hybrid Electric Vehicles (PHEV) ทั้งนี้ ท่านสามารถศึกษาประเภทกิจการที่เกี่ยวข้องภายใต้ประเภทกิจการ 4.8.3 จากคู่มือขอรับการส่งเสริมการลงทุน

เงินค่าเช่าที่ดินที่จะนับเป็นขนาดการลงทุนของโครงการ มีหลักเกณฑ์ดังนี้

- ต้องเป็นการเช่าซึ่งมีอายุสัญญาเช่ามากกว่า 3 ปี (เช่น 3 ปี 1 เดือน) และจดทะเบียนสัญญาเช่ากับกรมที่ดิน

- กรณีเป็นการเช่าที่ดินพร้อมสิ่งปลูกสร้าง จะต้องแยกค่าเช่าที่ดินและค่าเช่าสิ่งปลูกสร้างไว้ในสัญญา

การเช่าที่ดินในนิคมอุตสาหกรรม หากเป็นไปตามเงื่อนไขทั้ง 2 ข้อนี้ ก็สามารถนับเป็นขนาดการลงทุนของโครงการได้

- การผลิตสินค้าตามโครงการที่ 1 และนำไปจำหน่ายเป็นชิ้นส่วนหรือวัตถุดิบของโครงการที่ 2 ภายใต้นิติบุคคลเดียวกัน สามารถทำได้ โดยในทางบัญชี จะต้องจัดทำเป็นรูปการซื้อขายภายในบริษัท ตามที่กรมสรรพากรกำหนด เช่น มีการออกอินวอยซ์ และซื้อขายในราคาต้นทุน เป็นต้น

- ในส่วนของ BOI ไม่ต้องยื่นขออนุญาตซื้อขายระหว่าง 2 โครงการภายใต้นิติบุคคลเดียวกัน แต่หากโครงการที่ 1 นำเข้าวัตถุดิบโดยใช้สิทธิมาตรา 36 เมื่อจำหน่ายให้กับโครงการที่ 2 จะต้องนำไปผลิตส่งออก จากนั้นโครงการที่ 2 ยื่นตัดบัญชีวัตถุดิบ และโอนสิทธิให้โครงการที่ 1 เพื่อนำไปตัดบัญชีต่อไป

- วันที่จะเริ่มใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลตามมาตรา 31 คือวันที่เริ่มมีรายได้จากการประกอบกิจการที่ได้รับการส่งเสริม

กรณีที่สอบถาม การนำเข้าสินค้ามาจำหน่ายในประเทศ ไม่ใช่กิจการที่บริษัทได้รับการส่งเสริมการลงทุน จึงไม่ถือเป็นวันเริ่มมีรายได้ครั้งแรกตามมาตรา 31 - นอกจากนี้ การนำเข้าสินค้ามาจำหน่ายในลักษณะค้าส่ง/ค้าปลีก เป็นกิจการในบัญชีสามท้าย พรบ.การประกอบธุรกิจของคนต่างด้าว

หากบริษัทเป็นนิติบุคคลต่างชาติ จะต้องขออนุญาตจากกระทรวงพาณิชย์ด้วย

โครงการของท่านสามารถขอยกเลิกบัตรส่งเสริมได้ โดยมีรายละเอียดที่เกี่ยวข้องดังนี้

กรณีที่ 1 ขอยกเลิกบัตรส่งเสริม โดยที่ยังไม่ได้รับอนุญาตให้เปิดดำเนินการ

สำนักงานจะถือว่าบริษัทไม่เคยได้รับการส่งเสริมตั้งแต่ต้น และบริษัทจะต้องชำระภาษีอากรที่ได้รับสิทธิและประโยชน์จากบีโอไอคืนทั้งหมด กรณีที่ใช้สิทธิยกเว้นภาษีนำเข้าเครื่องจักรและวัตถุดิบอาจมีภาระภาษีที่จะต้องชำระคืนพร้อมเงินเพิ่มและเบี้ยปรับ (ถ้ามี) ได้แก่

- ด้านภาษีเงินได้นิติบุคคล จะต้องชำระภาษีเงินได้นิติบุคคลที่เคยใช้สิทธิยกเว้นภาษีไปแล้วคืนทั้งหมด พร้อมเงินเพิ่มและเบี้ยปรับ

- ด้านอากรขาเข้าเครื่องจักร จะต้องชำระอากรขาเข้าเครื่องจักรและภาษีมูลค่าเพิ่มย้อนหลังตามสภาพ ณ วันนำเข้า พร้อมเงินเพิ่มและเบี้ยปรับ

- ด้านอากรขาเข้าวัตถุดิบ จะต้องชำระอากรขาเข้าวัตถุดิบและภาษีมูลค่าเพิ่มย้อนหลังตามสภาพ ณ วันนำเข้า พร้อมเงินเพิ่มและเบี้ยปรับ

กรณีที่ 2 กรณีที่ได้รับอนุญาตให้เปิดดำเนินการแล้ว และปฏิบัติถูกต้องตามเงื่อนไขบัตรส่งเสริมมาโดยตลอด

- ด้านภาษีเงินได้นิติบุคคล ไม่มีภาระภาษีที่ต้องชำระคืน

- ด้านอากรขาเข้าเครื่องจักร หากเครื่องจักรมีอายุเกินกว่า 5 ปีนับจากวันนำเข้า จะอนุญาตให้ตัดบัญชีเครื่องจักรเพื่อปลอดภาระภาษี จึงจะไม่มีภาระที่ต้องชำระอากรขาเข้าเครื่องจักรคืนในส่วนนี้ แต่หากเครื่องจักรมีอายุน้อยกว่า 5 ปี จะต้องชำระอากรขาเข้าเครื่องจักรและภาษีมูลค่าเพิ่มตามสภาพ ณ วันที่อนุมัติให้ยกเลิกบัตรส่งเสริม โดยไม่ต้องชำระเงินเพิ่มหรือเบี้ยปรับ

- ด้านอากรขาเข้าวัตถุดิบ หากมีวัตถุดิบค้างคงเหลือในบัญชีและไม่สามารถส่งออกไปต่างประเทศได้ จะต้องชำระอากรขาเข้าวัตถุดิบและภาษีมูลค่าเพิ่มตามสภาพ ณ วันนำเข้า พร้อมเงินเพิ่มและเบี้ยปรับ

กรณีที่ผู้ได้รับส่งเสริมเป็นบริษัทต่างด้าว และใช้สิทธิในการถือกรรมสิทธิ์ที่ดิน ผู้ได้รับส่งเสริมจะต้องจำหน่ายที่ดินดังกล่าว ภายใน 1 ปี นับจากวันที่ได้รับอนุมัติให้ยกเลิกบัตรส่งเสริม

หากบริษัทปฏิบัติถูกต้องตามเงื่อนไขของบัตรส่งเสริมที่สำนักงานกำหนดมาโดยตลอด ท่านสามารถขอยกเลิกบัตรส่งเสริมได้โดยปราศจากภาระอากรต่าง ๆ ตามแนวทางที่ได้เสนอไปข้างต้น

อย่างไรก็ตาม สำนักงานแนะนำให้ท่านติดต่อกับกองบริหารการลงทุน 5 ซึ่งปัจจุบันกำกับดูแลประเภทกิจการของท่าน เพื่อเร่งรัดการตรวจเปิดดำเนินการ และดำเนินการขอยกเลิกบัตรส่งเสริมต่อไป

สำหรับการยกเลิกบัตรส่งเสริมสามารถดำเนินการโดย บริษัทนำส่งหนังสือชี้แจงจากบริษัท เรื่อง ขอยกเลิกบัตรส่งเสริม โดยชี้แจงเหตุผลที่ต้องการยกเลิกบัตรส่งเสริม เช่น เลิกประกอบกิจการ ยกเลิกการผลิตผลิตภัณฑ์ที่ได้รับการส่งเสริม หรือสิทธิประโยชน์ทางภาษีสิ้นสุดลงโดยไม่ประสงค์จะใช้สิทธิที่ไม่ใช่ภาษี เป็นต้น

สำนักงานจะดำเนินการตรวจสอบการใช้สิทธิและประโยชน์จากระบบการจัดเก็บเอกสารของสำนักงาน และสมาคมสโมสรนักลงทุน ได้แก่ การใช้สิทธิและประโยชน์ด้านเครื่องจักร ด้านวัตถุดิบ ด้านที่ดิน ด้านช่างฝีมือ และด้านภาษีเงินได้นิติบุคคล ตามสิทธิและประโยชน์ที่ได้รับตามประเภทกิจการ และให้นำส่งหนังสือขอยกเลิกบัตรส่งเสริมที่กองบริหารการลงทุน 5 ที่กำกับดูแลประเภทกิจการของท่าน โดยหลักประกัน การคุ้มครอง และสิทธิประโยชน์ทั้งหมดจะสิ้นสุดลงในวันที่ได้รับอนุมัติให้ยกเลิกบัตรส่งเสริม

เอกสารการยกเลิกบัตรส่งเสริม

- จดหมายชี้แจง (บริษัทท่านจะต้องเป็นผู้ทำจดหมายชี้แจงของบริษัท) โดยต้องระบุสาระสำคัญ ได้แก่ เลขที่บัตรส่งเสริม / ลงวันที่ออกบัตรส่งเสริม และเหตุผลการขอยกเลิกบัตรส่งเสริม

- สำเนาหนังสือรับรองบริษัท

- สำเนาบัตรส่งเสริม

- สำเนางบการเงินปีล่าสุด

- สำเนา ภ.ง.ด. 50 ปีล่าสุด

ทั้งนี้ เอกสารตามข้อ 1 – 5 ต้องมีลายเซ็นกรรมการผู้จัดการหรือผู้มีอำนาจลงนามพร้อมทั้งประทับตราบริษัท โดยยื่นเอกสารที่สำนักงานคณะกรรมการส่งเสริมการลงทุน กองบริหารการลงทุน 5 ที่กำกับดูแลประเภทกิจการที่ได้รับการส่งเสริม

การคำนวณค่าเสื่อมราคาโรงงาน และเครื่องจักรเป็นไปตามหลักการบัญชี โดยต้องเป็นไปตามประมวลรัษฎากร BOI ไม่ได้เป็นผู้กำหนดวิธีคำนวณ แต่จะตรวจสอบว่าข้อมูลที่บริษัทกรอกสอดคล้องกับหลักเกณฑ์ข้างต้นหรือไม่

การคำนวณค่าบริการสาธารณูปโภค เป็นไปตามแผนการศึกษาความเป็นไปได้ในการลงทุนของบริษัท BOI ไม่ได้กำหนดหลักการและวิธีคำนวณค่าใช้จ่ายในส่วนนี้

ตามมาตรา 56 ของ พรบ. ส่งเสริมการลงทุน ในกรณีที่ผู้ได้รับการส่งเสริมเลิกกิจการ รวมกิจการกับผู้อื่น หรือโอนกิจการให้แก่ผู้อื่น ให้บัตรส่งเสริมนั้นใช้ได้ต่อไปอีกไม่เกิน 3 เดือนนับแต่วันเลิก รวม หรือโอนกิจการ

ในกรณีที่ผู้ซึ่งดำเนินกิจการที่รวมกันขึ้นใหม่หรือรับโอนกิจการ ประสงค์จะขอรับช่วงดำเนินการที่ได้รับการส่งเสริมตามเงื่อนไขที่กำหนดไว้ในบัตรส่งเสริมต่อไป ให้ยื่นคำขอรับการส่งเสริมภายในเวลาที่กำหนดไว้ในวรรคหนึ่ง ถ้าคณะกรรมการพิจารณาเห็นสมควรให้การส่งเสริม ให้ออกบัตรส่งเสริมโดยให้ได้รับสิทธิและประโยชน์ตามพระราชบัญญัตินี้เพียงเท่าที่ผู้ได้รับการส่งเสริมเดิมยังเหลืออยู่ ถ้าคณะกรรมการเห็นว่าไม่สมควรให้การส่งเสริม ให้สั่งเพิกถอนสิทธิและประโยชน์ทั้งหมด

ตอบคำถามดังนี้

- สามารถโอนกิจการให้กับผู้อื่นได้ แต่บัตรส่งเสริมจะสิ้นสุดลงใน 3 เดือนนับจากวันโอนกิจการ หากผู้รับโอนกิจการ ประสงค์จะดำเนินการตามเงื่อนไขที่กำหนดในบัตรส่งเสริมต่อไป สามารถยื่นคำขอรับส่งเสริมภายใน 3 เดือนนับจากวันโอนกิจการ โดยจะได้รับสิทธิประโยชน์เท่าที่เหลืออยู่ของโครงการนั้น

- การเปลี่ยนแปลงผู้ถือหุ้น ไม่ถือเป็นการโอนกิจการ แต่ยังคงเป็นการดำเนินการโดยนิติบุคคลเดิม

- หากอัตราส่วนการถือหุ้นไทยไม่ขัดกับเงื่อนไขในบัตรส่งเสริม ไม่ต้องยื่นเรื่องแก้ไขใดๆ ต่อ BOI

- หากอัตราส่วนการถือหุ้นไทยต่ำกว่าเงื่อนไขในบัตรส่งเสริม ต้องยื่นคำร้องขอแก้ไขอัตราส่วนหุ้นไทย

เป็นการเปลี่ยนแปลงผู้ถือหุ้น

หากการเปลี่ยนแปลงผู้ถือหุ้น ทำให้อัตราส่วนผู้ถือหุ้นไทยต่ำกว่าเงื่อนไขในบัตรส่งเสริม ให้ยื่นแบบคำขอแก้ไขอัตราส่วนผู้ถือหุ้นต่อ BOI

ขออภัยครับ ไม่มีข้อมูลส่วนนี้ ในภาษาที่ท่านเลือก !

Sorry, There is no information support your selected language !

Download และ ติดตั้งโปรแกรมอ่าน PDF

Download PDF ReaderSite map