บุคคลธรรมดาสามารถยื่นขอรับการส่งเสริมการลงทุนได้ และในขั้นตอบรับมติก็สามารถเป็นบุคคลธรรมดาได้เช่นกัน อย่างไรก็ตาม ในขั้นตอนการออกบัตรส่งเสริม ผู้ยื่นจะต้องจดทะเบียนเป็นบริษัท สหกรณ์ หรือมูลนิธิที่จดทะเบียนในประเทศไทย

การขอรับการส่งเสริมการลงทุน ประกอบด้วยขั้นตอน ดังนี้

1. การยื่นคำขอรับการส่งเสริม

2. การชี้แจงโครงการ

3. การตอบรับมติการให้ส่งเสริม

4. การขอรับบัตรส่งเสริม

หรืออ่านตามลิงค์ https://www.boi.go.th/index.php?page=before_promo_apply_form

ผู้ขอรับการส่งเสริมการลงทุนสามารถยื่นคำขอผ่านระบบออนไลน์ e-Investment Promotion ทาง www.boi.go.th และ ยื่นเป็นเอกสารที่สำนักงาน/ระบบงานรับส่งเอกสารออนไลน์ (E-Submission ) สำหรับมาตรการหรือนโยบายพิเศษต่างๆ

กรอกคำขอรับการส่งเสริม โดยจะกรอกเป็นภาษาไทยหรือภาษาอังกฤษก็ได้ และแนบเอกสารตามที่สำนักงานกำหนดผ่านระบบ e-Investment Promotion ผ่านลิงก์ https://www.boi.go.th/un/boi_online_services_form

ท่านต้องสมัครสมาชิกของระบบ e-Investment Promotion เพื่อให้ได้รับ username และ password ผ่านทาง www.boi.go.th ตามประกาศ ป.9/2567 และ ป.10/2567

บีโอไอจะประกาศให้ท่านส่งด้วยเอกสารแทนระบบ e-Investment Promotion ชั่วคราว ทั้งนี้ขอให้ท่านติดตามประกาศจากบีโอไอ เพื่อเป็นแนวทางในการปฏิบัติต่อไป

การติดต่อบีโอไอสามารถทำได้หลายวิธี ทั้งนี้ เพื่อความรวดเร็ว ขอให้ท่านติดต่อเจ้าหน้าที่ผ่านระบบ LINE ตาม link https://www.boi.go.th/th/contact_boi

ขอให้ท่านเลือกกลุ่มงานที่ท่านต้องการติดต่อ และส่งข้อความเพื่อเริ่มต้นการสนทนา

ท่านจะได้รับวันนัดหมายให้มาชี้แจงโครงการผ่านระบบ e-Investment Promotion และให้พิมพ์แบบฟอร์มคำขอฉบับสมบูรณ์ที่บันทึกไว้ พร้อมลงนามเพื่อนำมายื่นในวันที่ชี้แจงโครงการ

จากนั้น ผู้ขอรับการส่งเสริมจะต้องเดินทางไปพบเจ้าหน้าที่ผู้รับผิดชอบ เพื่อชี้แจงรายละเอียดของโครงการที่ยื่นขอรับการส่งเสริมการลงทุน หรืออาจมอบหมายให้ผู้อื่นไปชี้แจงโครงการแทนก็ได้

ในการชี้แจงโครงการ ผู้ขอรับการส่งเสริมควรนำบุคคลที่มีความเข้าใจรายละเอียดของโครงการที่ขอรับการส่งเสริม ทั้งในด้านการผลิต การเงิน และการตลาด ร่วมเดินทางไปชี้แจงโครงการด้วย เนื่องจากจะทำให้การชี้แจงโครงการมีความถูกต้องชัดเจน และจะทำให้การพิจารณาคำขอรับการส่งเสริมเป็นไปโดยสะดวกรวดเร็วมากขึ้น

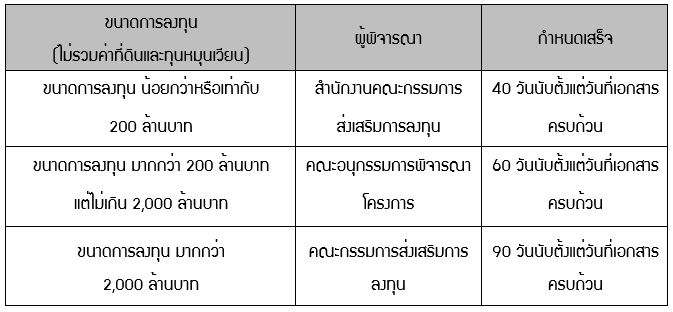

หลังจากการชี้แจงโครงการสิ้นสุดลงเจ้าหน้าที่จะสรุปรายงานการขอรับส่งเสริมการลงทุนดังกล่าว และนำเสนอต่อสำนักงานคณะกรรมการส่งเสริมการลงทุนคณะอนุกรรมการฯ หรือคณะกรรมการส่งเสริมการลงทุนตามขนาดการลงทุนของโครงการนั้นๆ โดยมีกำหนดแล้วเสร็จภายใน 40-90 วันทำการ ดังนี้

|

โครงการที่จะได้รับอนุมัติให้การส่งเสริมการลงทุน จะต้องเป็นไปตามหลักเกณฑ์ดังต่อไปนี้

https://www.boi.go.th/index.php?page=criteria_for_project_approval2

นโยบายและมาตรการส่งเสริมการลงทุน สามารถอ่านได้ ที่นี่

1. การยื่นขอรับการส่งเสริม ให้ยื่นผ่านคำขอออนไลน์ผ่านระบบ e-Investment Promotion

- เอกสารที่จะต้องแนบ เช่น งบการเงิน หรือเอกสารตามที่กำหนดของแต่ละประเภทกิจการ

- ข้อมูลที่ต้องเตรียม เช่น แผนการเงิน แผนการลงทุน แผนการผลิต ขั้นตอนการผลิต การคำนวณต้นทุนการผลิต กำไร/ขาดทุน เป็นต้น หรือ อ่านเพิ่มเติมได้ที่ https://www.boi.go.th/index.php?page=before_promo_apply_form

การยื่นงบการเงินประกอบคำขอรับการส่งเสริม ปกติจะใช้งบการเงินปีล่าสุดที่ผู้สอบบัญชีรับรองแล้ว แต่ถ้าต้องการส่งล่าสุดที่ยังไม่ได้รับรอง เพื่อเป็นข้อมูล ก็สามารถยื่นเพิ่มเติมไปได้ แต่ก็ต้องส่งงบปีล่าสุดที่รับรองแล้วไปด้วย

รายละเอียดเครื่องจักร หมายถึงเครื่องจักรที่มีแผนจะลงทุนใหม่สำหรับโครงการที่ยื่นขอส่งเสริม โดยเป็นการประมาณการในรายละเอียดของเครื่องจักรที่จะใช้ในโครงการทั้งหมด ทั้งนี้เครื่องจักรเก่าใช้แล้วในประเทศ ไม่สามารถนำมานับรวมเป็นส่วนหนึ่งของโครงการได้ นอกจากนี้อุปกรณ์สำนักงานอื่นๆ ไม่นับเป็นเครื่องจักร แต่นับเป็นสินทรัพย์อื่น ๆ

สามารถเปลี่ยนได้ โดยสำนักงานได้มีการกำหนดเงื่อนไขที่ตั้งโรงงาน/สถานประกอบการไว้ในบัตรส่งเสริม โดยผู้ได้รับส่งเสริมประสงค์จะเปลี่ยนสถานที่ตั้งโรงงาน/สถานประกอบการสามารถแบ่งได้เป็น 2 กรณีดังนี้

- ย้ายที่ตั้งโรงงาน/สถานประกอบการ โดยยังคงอยู่ในจังหวัดเดิมตามที่ระบุไว้ในบัตรส่งเสริม (เช่น เปลี่ยน ตำบล หรือ อำเภอ หรือย้ายไปในเขตหรือนิคมอุตสาหกรรมตามเดิม) และไม่ขัดกับกฎหมายของหน่วยงานที่เกี่ยวข้อง กรณีนี้ไม่ต้องแก้ไขโครงการ แต่ผู้ได้รับการส่งเสริมจะต้องส่งจดหมายแจ้งให้สำนักงานทราบ

- ย้ายที่ตั้งโรงงาน/สถานประกอบการ โดยเปลี่ยนจากที่ตั้งเดิมที่ระบุไว้ในบัตรส่งเสริม (ย้ายไปอยู่จังหวัดอื่น/อยู่ในนิคมอุตสาหกรรมอื่น) ผู้ได้รับการส่งเสริมต้องยื่นขอแก้ไขที่ตั้งโรงงาน/สถานประกอบการให้สำนักงาน

ตามแบบคำขออนุญาตเปลี่ยน/เพิ่ม/ลด สถานที่ตั้งโรงงาน/สถานประกอบการ (F PA PC 03-09)

สามารถทำได้ โดยที่โครงการที่จะขอแก้ไขชนิดผลิตภัณฑ์ ต้องเป็นโครงการที่ยังไม่เปิดดำเนินการ และต้องเป็นประเภทกิจการที่สำนักงานให้การส่งเสริมการลงทุนอยู่ในปัจจุบัน จะมีผลตั้งแต่วันที่บริษัทยื่นแบบคำขอแก้ไขโครงการ โดยการแก้ไขชนิดผลิตภัณฑ์ แบ่งได้ 3 กรณีดังนี้

- การขอแก้ไขชนิดผลิตภัณฑ์ โดยไม่มีการลงทุนเครื่องจักรเพิ่ม

- การขอแก้ไขชนิดผลิตภัณฑ์ โดยการลงทุนเครื่องจักรเพิ่ม

- การยกเลิกผลิตภัณฑ์ จะต้องไม่ทำให้สาระสำคัญของโครงการขัดต่อหลักเกณฑ์การอนุมัติโครงการ หากการยกเลิกผลิตภัณฑ์ทำให้สาระสำคัญไม่เป็นไปตามหลักเกณฑ์จะพิจารณายกเลิกบัตรส่งเสริม

การกำหนดเงื่อนไขเกี่ยวกับทุนจดทะเบียน หรือการเรียกชำระทุนจดทะเบียนตามเงื่อนไขที่กำหนดไว้ในบัตรส่งเสริม หากท่านไม่สามารถดำเนินการได้ตามบัตรส่งเสริม และท่านจะยื่นขอแก้ไขเงื่อนไขทุนจดทะเบียนให้สำนักงานพิจารณา ตามแนวทางเบื้องต้น สามารถทำได้ดังนี้

หากบัตรส่งเสริมการลงทุนกำหนดเงื่อนไขทุนจดทะเบียนสูงเกินความจำเป็นที่ต้องใช้ในโครงการที่ได้รับอนุมัติให้การส่งเสริม จะอนุญาตให้แก้ไขโครงการเพื่อลดทุนจดทะเบียนหรือลดทุนจดทะเบียนที่เรียกชำระได้ แต่ทั้งนี้ จะต้องไม่ทำให้อัตราส่วนหนี้สินต่อส่วนผู้ถือหุ้นต่ำกว่าหลักเกณฑ์ข้างต้นที่กำหนด

หากลดทุนจดทะเบียนเพื่อแก้ไขปัญหาขาดทุนสะสม หรือลดทุนจดทะเบียนเพื่อชำระคืนให้แก่ผู้ถือหุ้น สำนักงานจะพิจารณาตามความเหมาะสมเป็นกรณีๆ ไป

หากท่านไม่ประสงค์จะเป็นผู้ที่ได้รับการส่งเสริม สามารถยื่นหนังสือขอยกเลิกบัตรส่งเสริมกับสำนักงาน โดยชี้แจงเหตุผลที่ต้องการยกเลิก เช่น การเลิกประกอบกิจการ การยกเลิกการผลิตผลิตภัณฑ์ที่ได้รับการส่งเสริม หรือสิทธิและประโยชน์ทางภาษีสิ้นสุดลงและไม่ประสงค์จะใช้สิทธิ์ที่ไม่ใช่ภาษี เป็นต้น โดยใช้ แบบคำขอขอยกเลิกบัตรส่งเสริม (F PM CC 01-00)

กรณีที่ผู้ได้รับส่งเสริมลงทุนในหลายกิจการ ทั้งที่ได้รับส่งเสริมหรือไม่ได้รับการส่งเสริมก็ตาม ผู้ได้รับส่งเสริมจะต้องควบคุมการใช้สิทธิประโยชน์ให้จำกัดอยู่ภายในโครงการที่ได้รับส่งเสริมเท่านั้น เช่น จะต้องแยกบัญชีรายรับ-รายจ่ายของแต่ละโครงการ เพื่อให้สามารถคำนวณกำไรสุทธิที่จะได้รับยกเว้นภาษีเงินได้นิติบุคคลของแต่ละโครงการได้อย่างถูกต้อง เป็นต้น

เมื่อสิทธิประโยชน์ด้านภาษีอากรของแต่ละโครงการสิ้นสุดลง ผู้ได้รับส่งเสริมอาจขอรวมโครงการที่ได้รับส่งเสริมเข้าด้วยกันก็ได้ เพื่อความสะดวกในการบริหารจัดการภายในบริษัท

ทั้งนี้โครงการที่ได้รับการส่งเสริมแต่ละโครงการ อาจได้รับสิทธิประโยชน์ที่แตกต่างกัน หรืออาจจะมีกำหนดเริ่มต้นและสิ้นสุดแตกต่างกัน อีกทั้งสิทธิประโยชน์ของแต่ละบัตรส่งเสริม ก็จะต้องใช้เฉพาะโครงการที่ได้รับส่งเสริมนั้นๆ เท่านั้น

ดังนั้น ผู้ที่ได้รับส่งเสริมหลายโครงการ จึงต้องควบคุมการใช้สิทธิและประโยชน์ของแต่ละโครงการแยกออกจากกันโดยเคร่งครัด และบางครั้งจึงเป็นภาระต่อการควบคุมการใช้สิทธิประโยชน์ทั้งในด้านบุคลากร ระยะเวลา และค่าใช้จ่าย

ผู้ได้รับส่งเสริมอาจขอรวมบัตรส่งเสริม 2 ฉบับ หรือหลายฉบับเข้าด้วยกัน เพื่อลดภาระในการบริหารจัดการด้านสิทธิประโยชน์ และเพื่อทำให้การใช้เครื่องจักรของแต่ละโครงการเป็นไปอย่างมีประสิทธิภาพสูงสุดได้ โดยมีแนวทางการพิจารณา ดังนี้

1. ควรเป็นโครงการที่เปิดดำเนินการเต็มโครงการแล้ว และ

2. ควรเป็นโครงการที่สิ้นสุดระยะเวลาการได้รับสิทธิประโยชน์ด้านภาษีเงินได้นิติบุคคลแล้ว

กรณีที่ผู้ได้รับส่งเสริมประสงค์จะรวมโครงการที่ยังเปิดดำเนินการไม่เต็มโครงการ หรือสิทธิประโยชน์ด้านภาษีอากรยังไม่สิ้นสุดลง จะอนุญาตให้รวมโครงการได้ โดยผู้ได้รับส่งเสริมจะต้องยินยอมสละสิทธิประโยชน์ให้เหลือเท่ากับโครงการที่มีสิทธิประโยชน์น้อยที่สุด ดังนี้

นอกเหนือจากการรวมโครงการแล้ว ผู้ได้รับส่งเสริมอาจขอรวมบัญชีปริมาณสต๊อควัตถุดิบของแต่ละโครงการเข้าด้วยกันโดยไม่ต้องรวมบัตรส่งเสริมก็ได้ ซึ่งจะช่วยลดภาระในการควบคุมการใช้สิทธิประโยชน์การนำเข้าและตัดบัญชีวัตถุดิบของแต่ละโครงการได้

เมื่อผู้ได้รับส่งเสริมโอนหรือขายกิจการที่ได้รับส่งเสริมให้กับผู้อื่น บัตรส่งเสริมฉบับนั้นจะใช้ต่อไปได้อีกไม่เกิน 3 เดือนนับจากวันที่โอนหรือขายกิจการ

ในกรณีที่ผู้รับโอนกิจการ ประสงค์จะรับช่วงดำเนินการที่ได้รับส่งเสริมตามเงื่อนไขที่กำหนดไว้ในบัตรส่งเสริม ผู้รับโอนกิจการจะต้องยื่นคำขอรับการส่งเสริมเพื่อขอรับโอนกิจการดังกล่าว โดยคณะกรรมการจะพิจารณาให้ได้รับสิทธิประโยชน์เท่าที่ยังเหลืออยู่เดิม

ขั้นตอนการโอน - รับโอนกิจการ

การโอน - รับโอนกิจการมีขั้นตอน และแนวทางพิจารณา ดังนี้

1. ผู้รับโอนกิจการจะต้องยื่นคำขอรับส่งเสริมเพื่อรับโอนกิจการ (เอกสารหมายเลข F PA PC 17) โดยคำขอดังกล่าวต้องมีเอกสารแสดงเจตจำนงของผู้โอน และคำขอรับการส่งเสริมของผู้รับโอน โดยยื่นเรื่องเข้ามาพร้อมกัน

2. การยื่นคำขอรับโอนกิจการ ควรยื่นก่อนที่จะทำการโอน-รับโอนกิจการ เนื่องจากหากมีการโอนกิจการไปแล้วก่อนยื่นคำขอรับโอนกิจการ บัตรส่งเสริมฉบับเดิมจะสิ้นสุดภายใน 3 เดือนนับจากวันที่โอนกิจการ ซึ่งอาจทำให้บัตรส่งเสริมเดิมสิ้นสุดอายุไปก่อนก็ได้

3. กรณีที่อนุมัติให้โอนกิจการ ผู้ที่รับโอนกิจการจะได้รับสิทธิประโยชน์เท่าที่เหลืออยู่ตามโครงการเดิม และมีหน้าที่ต้องปฏิบัติตามเงื่อนไขที่กำหนดอยู่เดิม

4. ภายหลังจากรับโอนกิจการไปแล้ว หากปรากฏในภายหลังว่ามีการปฏิบัติผิดเงื่อนไขซึ่งจะต้องเพิกถอนสิทธิประโยชน์ทางภาษีบางส่วนหรือทั้งหมด ไม่ว่าการปฏิบัติผิดเงื่อนไขนั้น จะก่อนหรือหลังการรับโอนกิจการก็ตาม ผู้รับโอนกิจการจะต้องเป็นผู้รับผิดชอบทางด้านภาษีอากรทั้งหมด

5. การโอน - รับโอนกิจการจะโอนทั้งบัตรส่งเสริม หรือโอนเฉพาะบางส่วนของบัตรส่งเสริมก็ได้ เช่น โครงการที่ได้รับส่งเสริมผลิตสินค้า A และ B อาจขอโอนโครงการเฉพาะผลิตภัณฑ์ B ให้กับผู้รับโอนก็ได้ โดยจะพิจารณาตามความเหมาะสมเป็นกรณีๆ ไป

ข้อควรระวังในการรับโอนกิจการ

1. เนื่องจากผู้รับโอนกิจการจะต้องเป็นผู้รับผิดชอบภาระภาษีทั้งหมดหากมีการปฏิบัติผิดเงื่อนไขในบัตรส่งเสริม ไม่ว่าความผิดนั้นจะเกิดขึ้นก่อนหรือหลังการรับโอนกิจการ ดังนั้น ผู้รับโอนกิจการจึงควรตรวจสอบสถานะของโครงการที่จะรับโอนอย่างละเอียดรอบคอบก่อนการรับโอนโครงการ

2. กรณีที่ผู้รับโอนกิจการขอรับโอนวัตถุดิบที่ใช้สิทธิยกเว้นอากรขาเข้าเพียงบางส่วนจากผู้รับโอนหรือไม่รับโอน ซึ่งจะทำให้ปริมาณวัตถุดิบคงเหลืออยู่ที่ผู้โอนกิจการ ผู้ที่จะโอนกิจการจะต้องดำเนินการจัดการปริมาณวัตถุดิบให้เป็นไปตามหลักเกณฑ์ของสำนักงานก่อนยื่นเรื่องขอโดนกิจการ

ตัวอย่าง

บริษัท A จะรับโอนกิจการผลิตเสื้อผ้าสำเร็จรูปจากบริษัท B โดยบริษัท A ได้ตรวจสอบทรัพย์สินของบริษัท B แล้ว ตกลงจะซื้อทรัพย์สินทั้งหมด ซึ่งประกอบด้วยเครื่องจักร 10 เครื่อง และวัตถุดิบ (ผ้า) ทั้งหมดในบัญชีทรัพย์สินจำนวน 100,000 ตารางหลา

แต่หากหลักฐานทางบัญชีเครื่องจักรและวัตถุดิบของ BOI ปรากฏว่า บริษัท B นำเข้าเครื่องจักรจากต่างประเทศโดยใช้สิทธิยกเว้นอากรขาเข้ารวมทั้งสิ้น 12 เครื่อง และนำเข้าวัตถุดิบจากต่างประเทศซึ่งยังไม่ได้นำหลักฐานการส่งออกมาตัดบัญชี จำนวน 250,000 ตารางหลา BOI ก็จะพิจารณาว่า บริษัท A ได้รับโอนเครื่องจักรและวัตถุดิบตามบัญชีทั้งหมดจากบริษัท B แล้ว และต้องเป็นผู้รับผิดชอบภาระภาษีของเครื่องจักรและวัตถุดิบดังกล่าว

หากปรากฏหลักฐานในภายหลังว่า โครงการนี้มีการนำเครื่องจักร 2 เครื่องไปจำหน่ายในประเทศ และนำวัตถุดิบจำนวน 150,000 ตารางหลา ไปผลิตเป็นสินค้าจำหน่ายในประเทศ ซึ่งถือว่าเป็นการปฏิบัติผิดเงื่อนไขในการใช้สิทธิประโยชน์ BOI จะพิจารณาว่า ผู้ได้รับส่งเสริมในปัจจุบัน (บริษัท A) จะต้องเป็นผู้รับผิดชอบภาระภาษีอากรของเครื่องจักรและวัตถุดิบดังกล่าว ไม่ว่าการกระทำผิดเงื่อนไขนั้นจะเกิดขึ้นเมื่อใดก็ตาม

ในกรณีดังกล่าวนี้ BOI จะแจ้งให้กรมศุลกากรดำเนินการเรียกเก็บภาษีจากบริษัท A ในฐานะผู้รับโอนกิจการต่อไป