เกิน 10 ปี ปกติไม่น่าจะได้ ซื้อมาเพื่อใช้งานอะไร เกี่ยวข้องกับโครงการที่ได้รับส่งเสริมอย่างไร สามารถผลิตในประเทศได้หรือไม่อย่างไร

บริษัทได้ขยายระยะเวลานำเข้าเครื่องจักรครบ 3 ครั้งแล้ว ปัจจุบันพ้นกำหนดที่จะต้องเปิดดำเนินการแล้ว หากมีความจำเป็น เช่น ยังติดตั้งเครื่องจักรไม่เสร็จ อาจขอขยายเปิดอีก 1 ครั้ง ไม่เกิน 1 ปี ได้เป็นครั้งสุดท้าย จากนั้นจะต้องยื่นเปิดดำเนินการ หรือถ้าปัจจุบันพร้อมแล้ว ก็ควรยื่นขอเปิดดำเนินการ เพราะเลยกำหนดเปิดไปแล้ว ขั้นตอนขอเปิดดำเนินการ ก็กรอกแบบคำขออนุญาตเปิดดำเนินการ พร้อมกับเตรียมเอกสารตามที่กำหนด และยื่นต่อ BOI

รายการที่เป็นค่าใช้จ่ายทั้งหมดของบริษัท เช่น ต้นทุนขาย ค่าใช้จ่ายในการขายและบริหาร ต้นทุนทางการเงิน และค่าใช้จ่ายภาษีเงินได้ เป็นต้น

กิจการผลิตอาหารเข้าข่ายให้การส่งเสริมได้ในประเภท 1.17 กิจการผลิตหรือถนอมอาหาร เครื่องดื่ม โดยใช้เทคโนโลยีที่ทันสมัย และกิจการผลิตแป้งแปรรูปเข้าข่ายให้การส่งเสริมได้ในประเภท 1.9 กิจการผลิตแป้งแปรรูป โดยจะได้รับสิทธิประโยชน์ ดังนี้

- ยกเว้นภาษีเงินได้นิติบุคคล 5 ปี (กำหนดวงเงินภาษีที่ได้รับยกเว้น ตามมูลค่าเงินลงทุนไม่รวมค่าที่ดินและเงินทุนหมุนเวียน)

- ยกเว้นภาษีนำเข้าเครื่องจักร

- ยกเว้นภาษีนำเข้าวัตถุดิบสำหรับวัตถุดิบที่นำเข้ามาผลิตเพื่อส่งออก

- สิทธิประโยชน์อื่น ๆ ที่ไม่ใช่ภาษีอากร (การอนุญาตให้ถือกรรมสิทธิ์ที่ดินตามโครงการที่ได้รับการส่งเสริม การอนุญาตนำเข้าช่างฝีมือต่างด้าว การอำนวยความสะดวกในการทำวีซ่าและใบอนุญาตทำงานแก่ช่างฝีมือต่างด้าว)

หลักเกณฑ์การอนุมัติโครงการ

สำนักงานฯ ให้การส่งเสริมสำหรับกิจการที่มีการลงทุนในเครื่องจักรใหม่ทั้งสายการผลิต โดยเครื่องจักรที่ลงทุนใหม่นั้น จะต้องซื้อเข้ามาในโครงการที่ขอรับการส่งเสริมหลังจากวันที่ยื่นคำขอรับการส่งเสริม

ต้องเป็นการลงทุนในเครื่องจักรหรืออุปกรณ์ใหม่ (เครื่องจักรต้องซื้อหลังจากวันที่ยื่นคำขอรับการส่งเสริม)

อัตราส่วนหนี้สินต่อทุนจดทะเบียน (หรือส่วนของผู้ถือหุ้น) ไม่เกิน 3ต่อ1

เงินลงทุนขั้นต่ำ (ไม่รวมค่าที่ดินและเงินทุนหมุนเวียน) ไม่น้อยกว่า 1 ล้านบาท

กรณีมีน้ำเสียที่เกิดจากกระบวนการผลิต ต้องมีการบำบัดให้เป็นไปตามมาตรฐานของกรมโรงงานอุตสาหกรรม

สามารถดูรายละเอียดเพิ่มเติมได้ที่คู่มือการขอรับการส่งเสริม https://www.boi.go.th/upload/content/BOI_A_Guide_TH.pdf

กรณีต้องการขอรับการส่งเสริม กรุณากรอกแบบคำขอรับการส่งเสริมการลงทุน (F PA PP 01-07) https://www.boi.go.th/upload/content/F PA PP 01(Th) e-Form_5ce7a02221ad9.pdf และคู่มือการกรอกแบบขอรับการส่งเสริม โดยดาว์นโหลดได้จากลิงค์ https://www.boi.go.th/upload/content/expla_app_89488.pdf และยื่นคำขอได้ที่สำนักบริหารการลงทุน 1 หรือยื่นคำขอออนไลน์ได้ในระบบ e-investment http://e-investment.boi.go.th/auth/login

1. ก่อนที่จะยื่นเอกสารหรือข้อมูลเพื่อขอรับการส่งเสริมกับสำนักงานฯ จะต้องอย่างไร เช่น ซื้อที่ดินฯ

2. คนต่างชาติจะต้องมีการซื้อที่ดินสำหรับก่อตั้งบริษัทที่จะขอรับการส่งเสริมใช่หรือไม่

3. เมื่อมีที่ดินแล้วจะต้องดำเนินการก่อสร้างบริษัทตามโครงการที่ได้รับการส่งเสริมให้แล้วเสร็จภายในกี่ปี

1. การจะซื้อที่ดินตามสิทธิประโยชน์มาตรา 27 จะต้องได้รับบัตรส่งเสริมแล้ว และจะต้องยื่นขออนุญาตถือกรรมสิทธิ์ที่ดิน ตามแบบฟอร์มที่ BOI กำหนดในระบบ E-Land เมื่อสำนักงานอนุมัติแล้วจึงนำหนังสืออนุมัติถือกรรมสิทธิ์ที่ไปแสดงต่อกรมที่ดินเพื่อทำการโอนกรรมสิทธิ์ต่อไป

2. บริษัทต่างชาติสามารถขอถือกรรมสิทธิ์ที่ดิน ตามมาตรา 27 เพื่อเป็นที่ตั้งสถานประกอบการ ตามโครงการที่ได้รับส่งเสริมได้ตามขอบข่ายภายใต้กิจการที่ได้รับการส่งเสริมเท่านั้น

3. โครงการที่ได้รับการส่งเสริมจะต้องดำเนินการให้พร้อมเปิดดำเนินการได้ภายใน 36 เดือน นับจากวันที่ออกบัตรส่งเสริม

หากท่านไม่ประสงค์จะเป็นผู้ที่ได้รับการส่งเสริม สามารถยื่นหนังสือขอยกเลิกบัตรส่งเสริมกับสำนักงาน โดยชี้แจงเหตุผลที่ต้องการยกเลิก เช่น การเลิกประกอบกิจการ การยกเลิกการผลิตผลิตภัณฑ์ที่ได้รับการส่งเสริม หรือสิทธิและประโยชน์ทางภาษีสิ้นสุดลงและไม่ประสงค์จะใช้สิทธิ์ที่ไม่ใช่ภาษี เป็นต้น โดยใช้ แบบคำขอขอยกเลิกบัตรส่งเสริม (F PM CC 01-00)

1. ขอชำระภาษีอากรตามสภาพ ณ วันนำเข้า หลังจากนั้นจะนำไปจำหน่ายในประเทศก็ได้

2. ขอส่งคืนไปต่างประเทศโดยไม่มีภาระภาษี

3. ขอทำลายและชำระภาษีตามสภาพเศษซาก (ถ้ามี)

4. เก็บรักษาไว้ก่อน จนกว่าจะสามารถนำไปผลิตเป็นสินค้าส่งออก

แต่ถ้าระยะเวลาการยกเว้นภาษีวัตถุดิบสิ้นสุดลง จะต้องเคลียร์ยอดคงเหลือให้เป็น 0 ภายในระยะเวลาที่กำหนด มิฉะนั้นจะมีภาระภาษีเกิดขึ้น

- อากรขาเข้า และ VAT ตามสภาพและพิกัดศุลกากร ณ วันนำเข้า

- เงินเพิ่ม VAT 1.5% ต่อเดือน

- เบี้ยปรับ VAT 1 เท่า

กรณีที่ผู้ได้รับส่งเสริมลงทุนในหลายกิจการ ทั้งที่ได้รับส่งเสริมหรือไม่ได้รับการส่งเสริมก็ตาม ผู้ได้รับส่งเสริมจะต้องควบคุมการใช้สิทธิประโยชน์ให้จำกัดอยู่ภายในโครงการที่ได้รับส่งเสริมเท่านั้น เช่น จะต้องแยกบัญชีรายรับ-รายจ่ายของแต่ละโครงการ เพื่อให้สามารถคำนวณกำไรสุทธิที่จะได้รับยกเว้นภาษีเงินได้นิติบุคคลของแต่ละโครงการได้อย่างถูกต้อง เป็นต้น

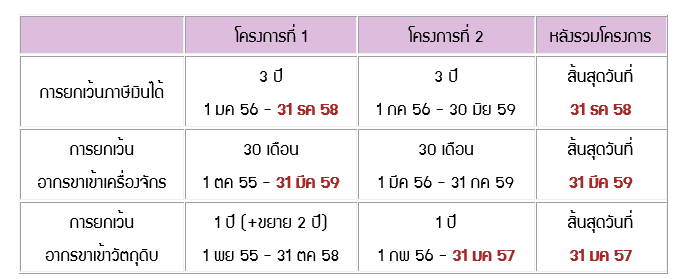

เมื่อสิทธิประโยชน์ด้านภาษีอากรของแต่ละโครงการสิ้นสุดลง ผู้ได้รับส่งเสริมอาจขอรวมโครงการที่ได้รับส่งเสริมเข้าด้วยกันก็ได้ เพื่อความสะดวกในการบริหารจัดการภายในบริษัท

ทั้งนี้โครงการที่ได้รับการส่งเสริมแต่ละโครงการ อาจได้รับสิทธิประโยชน์ที่แตกต่างกัน หรืออาจจะมีกำหนดเริ่มต้นและสิ้นสุดแตกต่างกัน อีกทั้งสิทธิประโยชน์ของแต่ละบัตรส่งเสริม ก็จะต้องใช้เฉพาะโครงการที่ได้รับส่งเสริมนั้นๆ เท่านั้น

ดังนั้น ผู้ที่ได้รับส่งเสริมหลายโครงการ จึงต้องควบคุมการใช้สิทธิและประโยชน์ของแต่ละโครงการแยกออกจากกันโดยเคร่งครัด และบางครั้งจึงเป็นภาระต่อการควบคุมการใช้สิทธิประโยชน์ทั้งในด้านบุคลากร ระยะเวลา และค่าใช้จ่าย

ผู้ได้รับส่งเสริมอาจขอรวมบัตรส่งเสริม 2 ฉบับ หรือหลายฉบับเข้าด้วยกัน เพื่อลดภาระในการบริหารจัดการด้านสิทธิประโยชน์ และเพื่อทำให้การใช้เครื่องจักรของแต่ละโครงการเป็นไปอย่างมีประสิทธิภาพสูงสุดได้ โดยมีแนวทางการพิจารณา ดังนี้

1. ควรเป็นโครงการที่เปิดดำเนินการเต็มโครงการแล้ว และ

2. ควรเป็นโครงการที่สิ้นสุดระยะเวลาการได้รับสิทธิประโยชน์ด้านภาษีเงินได้นิติบุคคลแล้ว

กรณีที่ผู้ได้รับส่งเสริมประสงค์จะรวมโครงการที่ยังเปิดดำเนินการไม่เต็มโครงการ หรือสิทธิประโยชน์ด้านภาษีอากรยังไม่สิ้นสุดลง จะอนุญาตให้รวมโครงการได้ โดยผู้ได้รับส่งเสริมจะต้องยินยอมสละสิทธิประโยชน์ให้เหลือเท่ากับโครงการที่มีสิทธิประโยชน์น้อยที่สุด ดังนี้

นอกเหนือจากการรวมโครงการแล้ว ผู้ได้รับส่งเสริมอาจขอรวมบัญชีปริมาณสต๊อควัตถุดิบของแต่ละโครงการเข้าด้วยกันโดยไม่ต้องรวมบัตรส่งเสริมก็ได้ ซึ่งจะช่วยลดภาระในการควบคุมการใช้สิทธิประโยชน์การนำเข้าและตัดบัญชีวัตถุดิบของแต่ละโครงการได้

เนื่องจากข้อมูลสูตรการผลิต และ Transaction นำเข้า/ส่งออก/ตัดบัญชี ต่างๆ ถือเป็นข้อมูลความลับของบริษัทนั้นๆ ดังนั้น IC จึงกำหนดให้บริษัทที่ต้องการดาวน์โหลดข้อมูล จะต้องติดต่อขอรับข้อมูลที่เคาน์เตอร์ของ IC โดยตรง

แต่สำหรับบริษัทที่ไม่สะดวกจะเดินทางไปติดต่อที่ IC อาจสามารถใช้วิธีขอข้อมูลทางไปรษณีย์เพื่อให้ IC ส่งข้อมูลกลับให้ทางไปรษณีย์ก็ได้ โดยบริษัทจะต้องส่งแบบคำขอรับข้อมูล และเอกสารต่างๆที่กำหนด เช่น สำเนาหนังสือรับรองบริษัท สำเนาหนังสือเดินทางกรรมการ ฯลฯ ไปยัง IC ทางไปรษณีย์ ในทุกๆครั้ง และหากต้องการข้อมูลเป็นไฟล์ digital จะต้องส่ง flash drive ไปพร้อมกันด้วย ซึ่งในการส่งข้อมูลทางไปรษณีย์นี้ จะมีค่าใช้จ่ายในการให้บริการ ค่าซอง ค่าส่งไปรษณีย์ด้วย

กำไรหลังหักค่าใช้จ่ายภาษีเงินได้

ค่าที่ดินและทุนหมุนเวียน ไม่นับเป็นขนาดการลงทุนของโครงการ ตารางที่ 5.3 ให้กรอกเฉพาะการลงทุนส่วนที่นับเป็นขนาดการลงทุนตามประกาศ BOI ป.1/2545 เท่านั้น

หากเป็นโครงการที่ยื่นขอรับส่งเสริมก่อนปี 2558 สามารถยื่นขออนุญาตใช้เครื่องจักรเก่าเกิน 10 ปี เพื่อให้กรรมการพิจารณาได้ หากได้รับอนุมัติ จะต้องทำใบรับรองประสิทธิภาพเครื่องจักรเก่า และต้องชำระภาษีอากรเครื่องจักร

ขอตอบตามความเห็นของ admin ดังนี้

1.การอนุมัติกรรมวิธีการผลิตให้มีขั้นตอนการนำเครื่องจักร/แม่พิมพ์และวัตถุดิบไปว่าจ้างผลิตชิ้นส่วน เนื่องจาก

1.1 เพื่อให้สามารถอนุมัติบัญชีรายการเครื่องจักรและวัตถุดิบ เพื่อให้บริษัทสามารถนำเครื่องจักร/แม่พิมพ์และวัตถุดิบเข้ามาได้โดยยกเว้นภาษีอากร

1.2 เพื่อให้สามารถนำมูลค่าการลงทุนเครื่องจักร/แม่พิมพ์ที่นำไปจ้างผลิตในประเทศ มานับเป็นขนาดการลงทุนของโครงการ เพื่อกำหนดวงเงินสูงสุดในการยกเว้นภาษีเงินได้นิติบุคคล

2.กรณีที่บริษัทนำเข้าเครื่องจักร/แม่พิมพ์และวัตถุดิบเข้ามาโดยใช้สิทธิ จะต้องปฏิบัติตามเงื่อนไขที่ BOI กำหนด

3.ในอดีต เป็นที่ทราบว่า บริษัทจะต้องขออนุญาตต่อ BOI ก่อนนำเครื่องจักร/แม่พิมพ์ และวัตถุดิบไปว่าจ้างผลิต

4.ปัจจุบัน ทราบว่า BOI มีแนวทางปฏิบัติคือ กรณีที่บริษัทได้รับอนุมัติให้การส่งเสริมโดยมีขั้นตอนการนำแม่พิมพ์ไปว่าจ้างผลิตชิ้นส่วน บริษัทไม่ต้องยื่นขออนุญาต BOI ก่อนนำแม่พิมพ์ไปว่าจ้างผลิต

เครื่องจักรให้กรอกข้อมูลรวมกัน ไม่ว่าจะใช้สิทธิยกเว้นภาษี หรือไม่ได้ใช้สิทธิก็ตาม วัตถุดิบก็เช่นกัน ให้รวมทั้งกรณีใช้สิทธิและไม่ใช้สิทธิ

กรณีมีเหตุผลและความจำเป็น จะอนุมัติให้ขยายเวลาการส่งเอกสารประกอบการออกบัตรส่งเสริมให้ ไม่เกิน 3 ครั้ง ครั้งละไม่เกิน 4 เดือน ดำเนินการผ่านระบบงานบัตรส่งเสริม (Promotion Certificate System) อ่านข้อมูลเพิ่มเติมได้ที่

กรณีที่สอบถาม กำลังผลิตที่ตรวจสอบพบ เท่าที่ได้รับอนุมัติให้การส่งเสริม ดังนั้น การเปิดดำเนินการ จึงจะปรับมูลค่าการลงทุนให้เป็นไปตามจริง คือ 200 ล้านบาท

หากการได้รับการส่งเสริมการลงทุนในประเภทกิจการ “IHQ และ ITC” ครอบคลุมการดำเนินธุรกิจของโครงการ ไม่จำเป็นต้องเปลี่ยนมาขอรับการส่งเสริมการลงทุน “IBC” แต่หากประสงค์จะเปลี่ยนเป็นกิจการ IBC จะต้องปฏิบัติตามเงื่อนไขของกิจการ IBC

Commercial Distribution แบบ Out-Out ดังกล่าวอยู่ในขอบข่ายกิจการ ITC ที่บริษัทได้รับการ ส่งเสริมอยู่ ปัจจุบันหลังจากที่กระทรวงการคลังปรับนโยบายเป็นให้การส่งเสริมการลงทุนกิจการ IBC และยุติ การอนุมัติให้เป็น IHQ หรือ ITC รายได้ดังกล่าวไม่สามารถได้รับสิทธิประโยชน์ทางภาษีจากกรมสรรพากร กระทรวงการคลัง จึงต้องเสียภาษีเงินได้นิติบุคคลตามปกติ