법인소득세 면제

+

혜택 활용

혜택 활용

법인소득세 면제는 많은 관심을 받아온 혜택으로, 승인을 받은 기업에게 매우 유익한 제도이다. 현재 태국 투자청(BOI)은 법인세(CIT)를 최대 8년(법인세 면제 한도 적용 여부와 관계없음) 또는 13년(첨단 혁신 분야의 사업 활동의 경우)까지 면제가 가능하다. 또한, 승인을 받은 프로젝트에서 주주에게 지급되는 배당금에 대한 법인세도 면제될 수 있다.

BOI는 산업의 잠재력, 기술 수준, 경제 시스템에 대한 중요도에 따라 사업 활동을 여러 그룹으로 분류하고 있으며, 촉진 사업 유형에 따라 각 그룹에 서로 다른 혜택을 부여한다. 이러한 사업 활동 그룹은 다음과 같이 나눌 수 있다.

BOI는 개별 프로젝트 단위로 투자를 촉진하므로 한 기업이 여러 프로젝트에 대해 투자 촉진 혜택을 받을 수 있다. 같은 회사라 할 지라도 촉진이 되는 프로젝트와 그렇지 않은 프로젝트가 있을 수 있기에 각 프로젝트는 투자 촉진 증명서에 명시된 바에 따라 법인세 면제에 관한 권리, 면제 기간, 조건 등이 서로 다를 수 있다.

회사는 법인세 면제 혜택이 부여된 각 프로젝트의 수익과 비용을 명확히 구별할 수 있도록 회계 구조를 계획해야 한다. 이를 통해 면세 대상 이익과 납부해야 할 세금을 정확하게 계산할 수 있다.

사업 활동의 유형과 인센티브 범주에 대한 세부사항은 투자촉진 안내서에서 확인해 볼 수 있다.

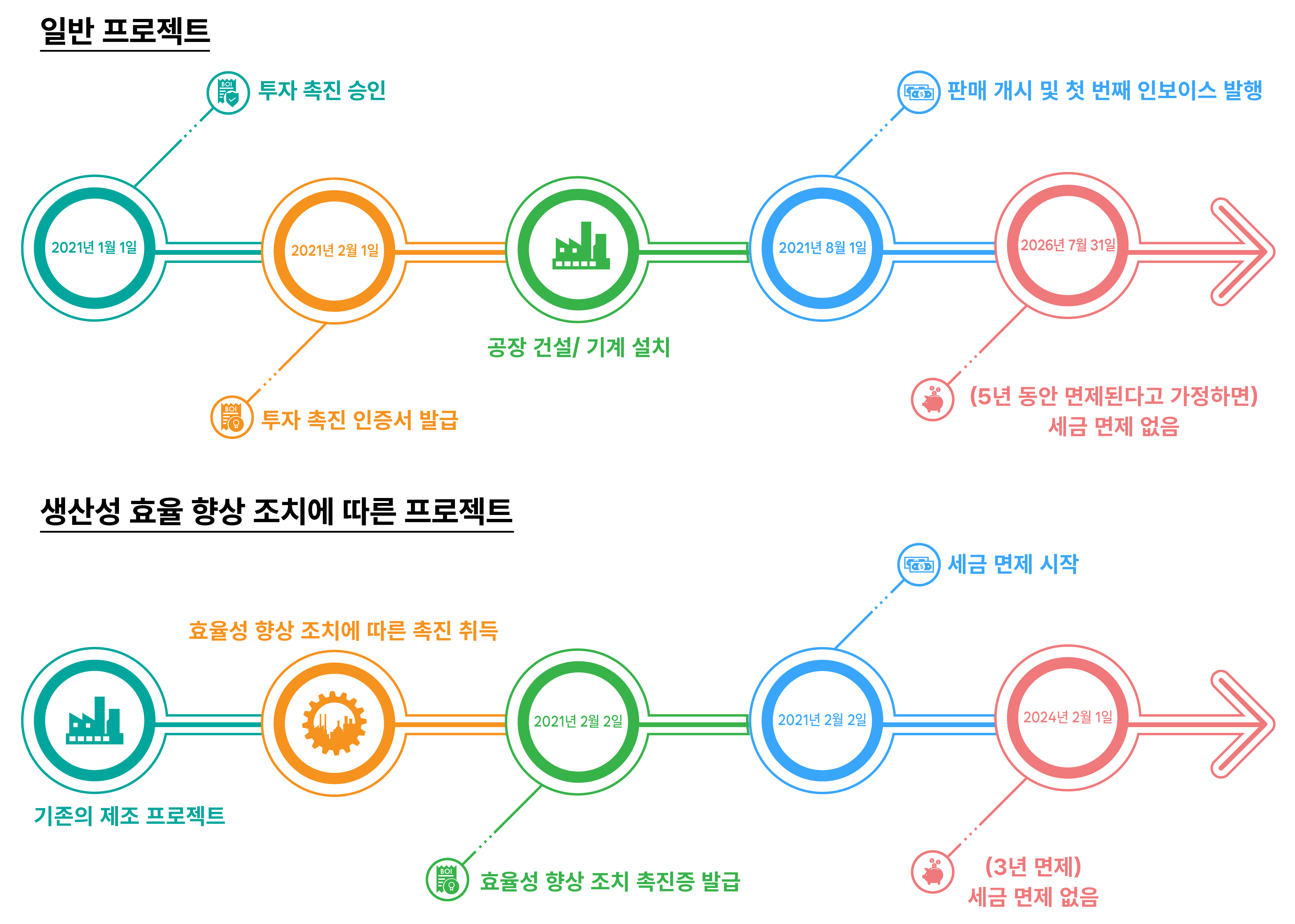

프로젝트에 부여된 법인세 면제 기간은 투자 촉진 증명서 발급일이 아니라, 프로젝트의 최초 수익 발생일(첫 번째 인보이스 발행일)부터 시작된다. 그러나 생산성 효율성 향상 조치(Production Efficiency Enhancement Measures)하에 촉진된 프로젝트의 경우, 면제 기간은 투자촉진증명서 발급일로부터 계산한다. 예:

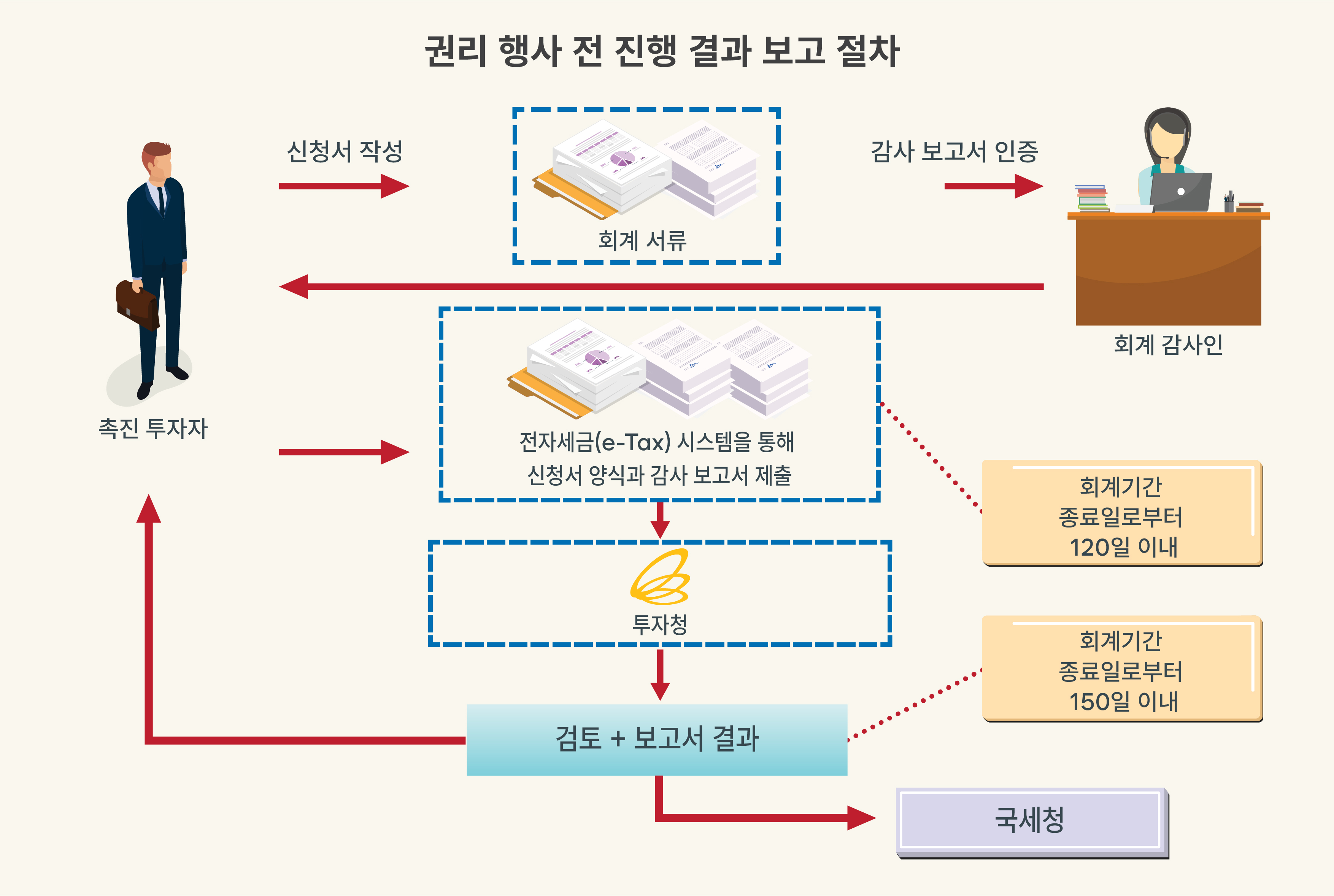

권리 및 혜택 신청 기준

1. 권리 및 혜택 신청은 전자세금(e-Tax) 시스템을 통해서만 이루어져야 한다.

2. 해당 회계 기간에 대한 혜택을 청구하기 위해서는 회계 기간 종료일로부터 120일 이내에 법인세 면제 신청서와 공인 회계사가 감사한 운영 실적 보고서를 제출하고 투자청의 승인을 받아야 한다. 감사인은 혜택을 청구하는 촉진증 또는 모든 투자 촉진증을 인증할 수 있다. 단, 생산효율성 향상 조치에 따라 승인된 프로젝트의 경우에는 공인회계사 보고서 대신 해당 프로젝트의 지표에 따른 운영성과 보고서를 첨부해야 한다. 해당 제출 건은 순이익이 발생하거나 인센티브를 청구하려는 경우에만 요구된다.

3. 법인세 면제 권리는 투자청의 완전조업 개시 허가 취득 없이 행사할 수 있다.

법인세 면제 이익에서 배당을 지급하기 위한 기준

촉진된 프로젝트가 이익에 대한 법인세 면제를 받은 경우, 회사는 배당을 지급하고, 배당금 수령자에게 아래와 같이 세금 면제를 제공할 수 있다.

1. 촉진을 받은 프로젝트는 법인세 면제기간 종료일로부터 6개월 내 배당금을 지급해야 한다. 만약 정해진 기간 안에 지급하지 못할 경우, 배당금 수령자는 법이 정한 바에 따라 소득세를 납부해야 한다.

2. 투자청 사업과 투자청 사업이 아닌 사업을 함께 운영할 경우, 회사는 어떤 사업에서 발생한 순이익에서든 원하는 금액만큼(any amount) 배당금을 지급할 수 있다. 그러나 배당금 수령인은 BOI에 등록된 사업의 순이익에서 지급된 배당에 대해서만 법인세 면제를 받을 수 있다.

+

권리 신청 절차