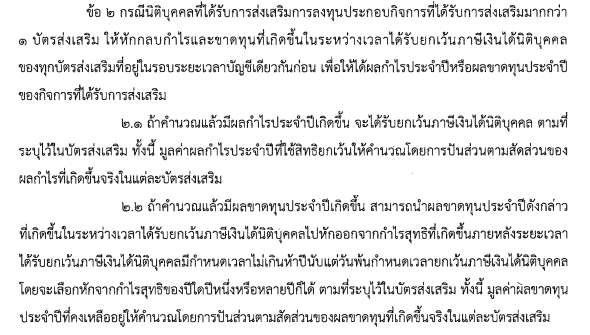

สินค้าที่จะใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล คือ สินค้าที่ 1)ชื่อตรงกับสินค้าในบัตรส่งเสริม 2)ผลิตตามกรรมวิธีที่ได้รับส่งเสริม 3)ปริมาณไม่เกินกำลังผลิตในบัตรส่งเสริม ถ้าตรงตาม 3 ข้อนี้ครบถ้วน ก็สามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลได้ ไม่ว่าจะเป็นการขายในประเทศหรือส่งออก และไม่ว่าจะผลิตจากวัตถุดิบที่ยกเว้นภาษีหรือเสียภาษีเข้ามาก็ตาม

ใช้วิธีคำนวณสัดส่วนตามบัญญัติไตรยางศ์เลย

ช่วงแรก (1 ต.ค. 57 - 19 มิ.ย. 58) เท่ากับ X วัน มีกำลังผลิต 80,000 ตัน/ปี จึงสามารถใช้สิทธิได้ไม่เกิน 80,000 x X / 365 ตัน

ช่วงหลัง (20 มิ.ย. 58 - 30 ก.ย. 58) เท่ากับ Y วัน มีกำลังผลิต 90,000 ตัน/ปี จึงสามารถใช้สิทธิได้ไม่เกิน 90,000 x Y / 365 ตัน

ส่วนรอบปีถัดไป จึงจะใช้สิทธิได้เต็มไม่เกิน 90,000 ตัน

ถ้ามีหลายบัตรส่งเสริมและผลิตภัณฑ์ต่างกัน จะรวมออกใบกำกับภาษีฉบับเดียวกันก็ได้ เพราะสามารถแยกได้ชัดเจนอยู่แล้ว แต่ถ้าผลิตภัณฑ์เหมือนกัน (บัตรส่งเสริมคนละฉบับ) แล้วมารวมออกใบกำกับภาษีฉบับเดียวกัน สุดท้ายก็ต้องไปพิสูจน์รายละเอียดกับสรรพากรอยู่ดี ซึ่งน่าจะเป็นการสร้างภาระเพิ่มเติมในภายหลัง จึงน่าจะแยกกันตามบัตรส่งเสริม

กิจการที่ได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคล แต่ยังไม่ได้รับใบอนุญาตเปิดดำเนินการ สามารถขอใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล ตั้งแต่รอบปีที่มีรายได้ครั้งแรกได้ แต่จะต้องปฏิบัติถูกต้องตามเงื่อนไขที่กำหนดในบัตรส่งเสริม เช่น มีขนาดการลงทุนไม่ต่ำกว่าที่กำหนดในบัตรฯ และมีกรรมวิธีการผลิตครบตามขั้นตอนที่ได้รับอนุมัติ เป็นต้น กรณีที่สอบถาม บริษัทยังมีการลงทุน (ไม่รวมค่าที่ดินและทุนหมุนเวียน) ไม่ครบ 1 ล้านบาท ตามเงื่อนไขในบัตร จึงยังไม่สามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลในช่วงระยะเวลานั้นได้

เงินลงทุนที่จะนับเป็นขนาดการลงทุนของโครงการ ที่จะนำมากำหนดวงเงินยกเว้นภาษีเงินได้นิติบุคคล ให้ยึดตามประกาศ ป.12/2544 โดยสรุปรายละเอียดไว้ตาม link : http://www.faq108.co.th/boi/tax/amount.php คำถามที่สอบถาม หากเป็นโครงการริเริ่ม สามารถนำเครื่องคอมพิวเตอร์สำนักงาน มานับเป็นขนาดการลงทุน ในข่ายสินทรัพย์อื่นๆได้ ส่วนสวัสดิการพนักงาน เช่น ค่าเครื่องแบบ ไม่นับเป็นขนาดการลงทุน

แบบคำขอใช้สิทธิยกเว้นภาษีเงินได้ หน้า 4/7 ข้อ 1.3 (2) มูลค่าเครื่องจักรและอุปกรณ์ ควรใช้รายการเครื่องจักรและอุปกรณ์ที่ได้ยื่นไว้ในคำขออนุญาตเปิดดำเนินการ -> รายการที่นำไป cap วงเงิน เพราะเป็นรายการที่ผ่านการตรวจสอบแล้วว่า สามารถนับเป็นขนาดการลงทุนของโครงการ

การกรอกแบบคำขอยกเว้นภาษีเงินได้นิติบุคคล (F PM TA 01) กรณีเป็นบัตร (1) คือ ยกเว้นภาษีเงินได้นิติบุคคลโดยไม่กำหนดวงเงินสูงสุด หากมูลค่าเครื่องจักรและอุปกรณ์ ในข้อ 1.3 (2) เกินกว่า 1 ล้านบาท ก็ไม่ต้องกรอกมูลค่าสินทรัพย์อื่นๆ ในข้อ 1.3 (3)

กรณีที่บริษัทมีการลงทุนเพียง 1 โครงการ โดยเป็นโครงการที่ได้รับส่งเสริม ค่าใช้จ่ายที่เกิดขึ้นก่อนวันมีรายได้ ย่อมถือเป็นค่าใช้จ่ายล่วงหน้าก่อนวันมีรายได้ของโครงการที่ 1 ได้ แต่กรณีที่บริษัทมีการลงทุน 2 โครงการ โดยโครงการแรกไม่ได้รับส่งเสริม และต่อมามีการลงทุนโครงการที่ 2 โดยได้รับส่งเสริม ค่าใช้จ่ายของโครงการที่ 2 ซึ่งเกิดขึ้นก่อนวันมีรายได้ครั้งแรกของโครงการที่ 2 ก็ย่อมถือเป็นค่าใช้จ่ายของโครงการที่ 2 ได้เช่นกัน เพียงแต่จะต้องแยกบัญชีค่าใช้จ่ายโดยชัดเจน โดยค่าใช้จ่ายบางรายการที่เป็นค่าใช้จ่ายรวม เช่น ค่าน้ำค่าไฟ หรือเงินเดือนผู้บริหาร สามารถใช้วิธีปันส่วนตามหลักเกณฑ์ที่เหมาะสมได้ แต่ค่าใช้จ่ายบางรายการซึ่งแยกไม่ได้ และไม่มีเกณฑ์ปันส่วนที่เหมาะสม หากเกิดขึ้นก่อนวันมีรายได้โครงการที่ 2 จะมีรายได้ ก็อาจต้องลงบัญชีเป็นค่าใช้จ่ายของโครงการที่ 1

BOI ไม่ได้เป็นผู้ที่กำหนดหลักเกณฑ์ในการปันส่วนค่าใช้จ่าย บริษัทมีหน้าที่ต้องปันส่วนรายจ่ายให้เป็นไปตามมาตรฐานทางบัญชี เรื่องนี้ปรึกษากับหน่วยงานที่เกี่ยวข้องโดยตรงด้านบัญชีดีกว่า ตามมาตรฐานการทำบัญชี บริษัทจะต้องปันส่วนค่าใช้จ่ายที่ไม่สามารถแยกได้ ตามเกณฑ์ที่เหมาะสม

แต่ก็ไม่ได้ถึงกับกำหนดว่า ค่าใช้จ่ายทุกประเภทต้องปันส่วนด้วยเกณฑ์เดียวกัน ดังนั้น หากเห็นว่าเงินเดือนผู้บริหารจะปันส่วนตามรายได้ของแต่ละโครงการ ส่วนค่าเช่าอาคารจะปันส่วนตามสัดส่วนพื้นที่ใช้สอยของแต่ละโครงการ ก็น่าจะทำได้

ขอแนะนำให้ปรึกษาผู้เกี่ยวข้องโดยตรง เช่น ผู้สอบบัญชี และสรรพากร

การเปลี่ยนแปลงจากคลินิกเป็นโรงพยาบาล เพื่อขอรับการส่งเสริมฯ ต้องแจ้งหยุดกิจการสถานพยาบาลแบบไม่ค้างคืน (Clinic) กับกระทรวงสาธารณสุข ในส่วนการขอรับการส่งเสริมกิจการโรงพยาบาลต้องมีการทุนในเครื่องจักรหรืออุปกรณ์ใหม่ โดยอนุญาตให้ใช้ตึกเก่าได้ ดังนั้น วันที่เริ่มนับรายได้ BOI จะเริ่มนับหลังจากได้รับอนุญาตเปิดดำเนินการกับกระทรวงสาธารณสุข

มูลค่าของโครงการที่ขอรับการส่งเสริมจะนับหลังจากวันที่ยื่นคำขอ และต้องเป็นเครื่องจักรใหม่ทั้งสิ้น

ขนาดการลงทุน หมายถึง ค่าก่อสร้างหรือค่าเช่า ค่าปรับปรุง รวมถึงค่าตกแต่งอาคาร

กำลังผลิตหรือขนาดของโครงการให้ยึดตามที่ปรากฏในบัตรส่งเสริม

ทั้งนี้ เพื่อการปฏิบัติที่ถูกต้องกรุณาติดต่อเจ้าหน้าที่กองบริหารการลงทุน 4 ชั้น 2 หรือโทรติดต่อ 02-553-8337

การให้การส่งเสริมการลงทุนกิจการซอฟต์แวร์ มีเงื่อนไขคือ

1. ต้องมีค่าใช้จ่ายเงินเดือนของบุคลากรด้านการพัฒนาเทคโนโลยีสารสนเทศไม่น้อยกว่า 1,500,000 บาท/ปี

2. ต้องมีกระบวนการพัฒนาซอฟต์แวร์อย่างใดอย่างหนึ่งตามที่สำนักงานส่งเสริมเศรษฐกิจดิจิทัลกำหนดหรือเห็นชอบ

ดังนั้น หากบริษัทมีค่าใช้จ่ายเงินเดือนบุคลากรตามเงื่อนไขข้อ 1 และซอฟต์แวร์ที่จะจำหน่ายมีกระบวนการ พัฒนาตามเงื่อนไขข้อ 2 ก็สามารถใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลได้ แต่ทั้งนี้ ต้องไม่ใช่ซอฟต์แวร์เดิมที่บริษัทเคยจำหน่ายอยู่แล้วก่อนได้รับการส่งเสริม

หลักปฏิบัติการขอใช้สิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล การนำผลขาดทุนมาหักจากกำไร สำนักงานขอตอบในหลักการ ดังนี้

1. การขอใช้สิทธิ์ยกเว้นภาษีเงินได้นิติบุคคล ต้องแยกบัญชี BOI และ NON BOI โดยสามารถขอใช้สิทธิ์ได้เฉพาะโครงการ BOI เท่านั้น

2. กรณีรอบบัญชีผ่านมา หากบริษัทนำรายได้ของ NON BOI มารวม ท่านสามารถปรับปรุงข้อมูลให้ถูกต้องในภงด 50 ยื่นต่อกรมสรรพากร และเก็บหลักฐานไว้ประกอบการยื่นขอใช้สิทธิ์ยกเว้นภาษีเงินได้นิติบุคคลในรอบบัญชีถัดไป สำหรับรอบบัญชีใหม่หากต้องการใช้สิทธิ์ยกเว้นภาษีเงินได้นิติบุคคลให้นำหลักฐานข้อมูลที่ปรับปรุงแล้วแสกนแนบพร้อมกับการยื่นแบบคำขอใช้สิทธิ์ E-Tax ในรอบบัญชีใหม่ซึ่งปรับปรุงข้อมูลเดิมให้ถูกต้อง

3. การนำผลขาดทุนไปหักกำไร เมื่อสิทธิ์ยกเว้นภาษีเงินได้นิติบุคคลสิ้นสุดลง มีแนวทางการปฏิบัติ ดังนี้

|

4. การนำผลขาดทุนมาหักกำไร กรณีคำนวณตามการใช้สิทธิ์ของบีโอไอ จะอนุญาตให้นำผลขาดทุนของโครงการไหนก็ต้องหักจากกำไรของโครงการนั้นภายหลังระยะเวลายกเว้นภาษีเงินได้นิติบุคคลสิ้นสุดลง

ท่านสามารถศึกษารายละเอียด แนวทางการคำนวณกำไร/ขาดทุน สำหรับโครงการที่ได้รับการส่งเสริมตามประกาศที่ ป 9/2559 ตามลิงก์ https://www.boi.go.th/upload/content/por9_2559_26229.pdf

5. การนำผลขาดทุนมาหักกำไรโดยคำนวณจากทั้งโครงการ BOI และ NonBOI เป็นการคำนวณภาษีเงินได้นิติบุคคลตามแบบประมวลรัษฎากร มาตรา 65 ทวิ กรุณาศึกษารายละเอียดจากลิงค์ : https://www.rd.go.th/publish/308.0.html

รายได้จากการจำหน่ายเศษหรือของเสียจากกระบวนการผลิต เป็นรายได้จากผลพลอยได้ตามโครงการที่ได้รับส่งเสริม ซึ่งไม่นับรวมเป็นกำลังการผลิตของโครงการ และเป็นรายได้ที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลตามมาตรา 31 ตาม ประกาศกรมสรรพากร เรื่อง การคำนวณกำไรสุทธิและขาดทุนสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้รับการส่งเสริม ลงวันที่ 5 กุมภาพันธ์ 2530

การยื่นใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคล ให้ระบุเป็นรายได้อื่นๆ(/p>

วันมีรายได้ครั้งแรกที่จะได้รับสิทธิยกเว้นภาษีเงินได้ คือวันที่เริ่มมีรายได้ครั้งแรกตามโครงการที่ได้รับส่งเสริม กรณีที่สอบถามคือ วันที่ 27/2/2556

แต่ทั้งนี้ ในการจะใช้สิทธิยกเว้นภาษีเงินได้ บริษัทจะต้องปฏิบัติตามเงื่อนไขที่กำหนดในบัตรส่งเสริมด้วย เช่น หากในบัตรส่งเสริมกำหนดเงื่อนไข ต้องมีค่าใช้จ่ายเงินเดือนของบุคลากรด้านการพัฒนาเทคโนโลยีสารสนเทศไม่น้อยกว่า 1,500,000 บาทต่อปี หรือมีเงินลงทุนขั้นต่ำที่เกี่ยวข้องโดยตรงกับกิจการไม่น้อยกว่า 1 ล้านบาท ก็ต้องปฏิบัติตามเงื่อนไขนั้นได้ก่อน จึงจะเริ่มใช้สิทธิยกเว้นภาษีได้

นอกจากนี้การจะใช้สิทธิยกเว้นภาษีเงินได้ จะต้องยื่นคำร้องผ่านระบบการขอใช้สิทธิและประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลผ่านระบบอิเล็กทรอนิกส์ (E-Tax) ของ BOI ด้วย

1.การยื่นแบบขอใช้สิทธิยกเว้นภาษีเงินได้ ขอตอบรวมในข้อ 3

2.กรณีบริษัทมี 2 กิจการ คือกิจการที่ได้รับส่งเสริม และไม่ได้รับส่งเสริมการคำนวณกำไรและขาดทุนสุทธิให้ปฎิบัติตามประกาศกรมสรรพากร ลงวันที่ 5 กุมภาพันธ์ 2530

3.กรณีที่บริษัทได้รับสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลจาก BOI ในบัตรส่งเสริมจะมีการระบุเงื่อนไขดังนี้

"จะต้องยื่นแบบขอใช้สิทธิและประโยชน์ยกเว้นภาษีเงินได้นิติบุคคล และรายงานผลการดำเนินงานที่ผ่านการตรวจสอบจากผู้สอบบัญชีรับอนุญาต ให้สำนักงานเห็นชอบภายใน 120 วัน นับแต่วันสิ้นรอบระยะเวลาบัญชี เพื่อการขอรับสิทธิและประโยชน์ในการยกเว้นภาษีเงินได้นิติบุคคลของรอบระยะเวลาบัญชีนั้น"

หมายความว่าหากในรอบระยะเวลาบัญชีใดบริษัทมีกำไรสุทธิ และต้องการใช้สิทธิยกเว้นภาษีเงินได้ บริษัทจะต้องยื่นแบบขอใช้สิทธิฯ ตามที่ BOI กำหนด โดยปัจจุบันเป็นการยื่นออนไลน์ ผ่าน ระบบ e-Tax ของ BOI

แต่หากรอบระยะเวลาบัญชีใดบริษัทไม่มีกำไรสุทธิ หรือมีกำไรสุทธิแต่ไม่ต้องการใช้สิทธิยกเว้นภาษีเงินได้ ก็ไม่ต้องยื่นแบบขอใช้สิทธิฯ