มาตรการส่งเสริมการย้ายฐานธุรกิจแบบครบวงจร

เพื่อสนับสนุนการย้ายฐานการผลิตของนักลงทุนต่างชาติมายังประเทศไทยอย่างครบวงจร ครอบคลุมตั้งแต่การตั้งโรงงานผลิต ตั้งกิจการศูนย์กลางธุรกิจระหว่างประเทศ ไปจนถึงศูนย์วิจัยและพัฒนา (R&D Center) เพื่อสร้างระบบนิเวศธุรกิจครบวงจรในประเทศ

มาตรการดังกล่าวครอบคลุมทั้ง โครงการลงทุนใหม่ และ โครงการที่ได้รับการส่งเสริมอยู่เดิมในกลุ่ม A โดยเปิดให้ ยื่นคำขอรับการส่งเสริมและขอรับสิทธิประโยชน์เพิ่มเติมตั้งแต่วันทำการแรกของปี 2569 ถึงวันทำการสุดท้ายของปี 2570 ทั้งในกรณีที่ดำเนินกิจกรรมภายใต้นิติบุคคลเดียวกัน หรือดำเนินกิจกรรมร่วมกับนิติบุคคลอื่นภายใต้วิสาหกิจในเครือเดียวกัน โดยมีรายละเอียดดังต่อไปนี้

1. กรณี: โครงการลงทุนใหม่ด้านการผลิต

1.1 กรณีดำเนินการภายใต้นิติบุคคลเดียวกัน

เงื่อนไขการขอรับการส่งเสริมการลงทุน

1. ต้องยื่นขอรับการส่งเสริม โครงการด้านการผลิต + IBC (International Business Center) พร้อมกัน

2. ไม่อนุญาตให้ขยายเวลาตอบรับ และส่งหลักฐานการออกบัตรส่งเสริม

3. IBC และ/หรือ R&D ต้องเริ่มมีรายได้ / ให้บริการภายใน 1 ปี นับจากวันออกบัตรส่งเสริม

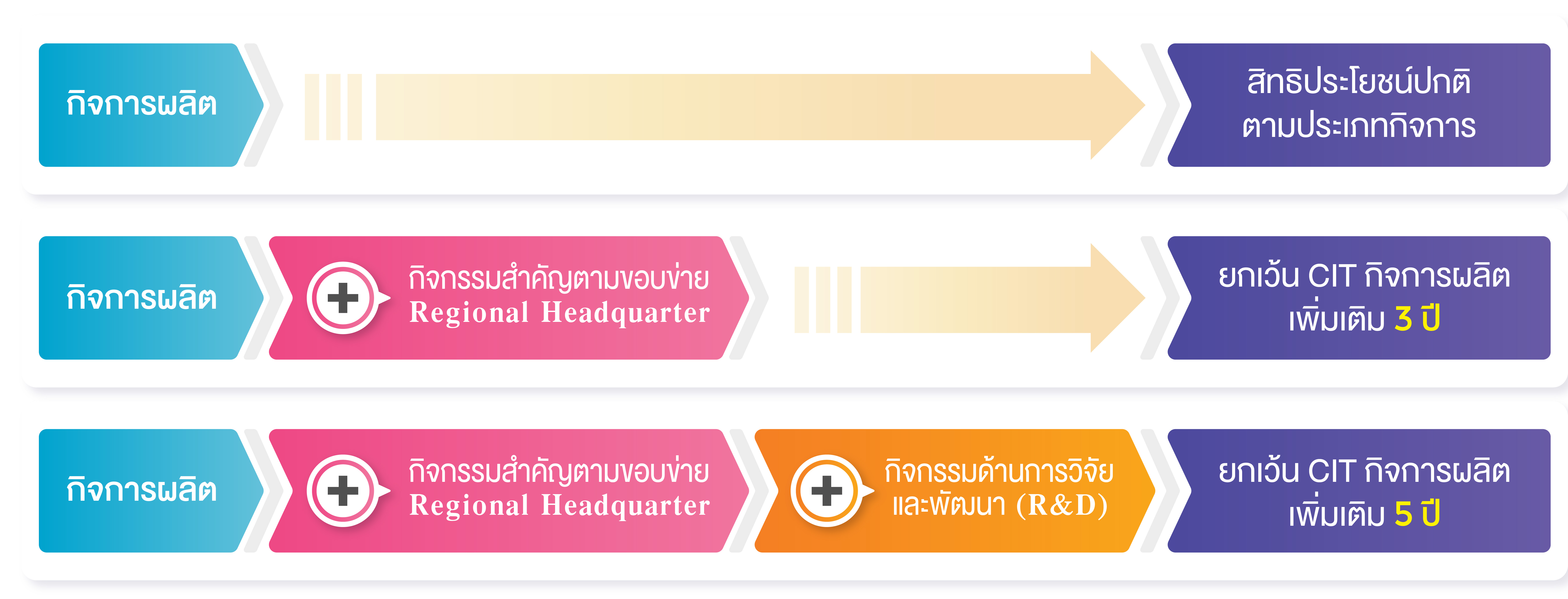

สิทธิประโยชน์

• โครงการด้านการผลิต + IBC → ยกเว้นภาษีเพิ่มเติม 3 ปี รวมกันแล้วต้องไม่เกิน 8 ปี

• โครงการด้านการผลิต + IBC + R&D → ยกเว้นภาษีเพิ่มเติม 5 ปี รวมกันแล้วต้องไม่เกิน 8 ปี

• สิทธิประโยชน์ที่ไม่ใช่ภาษี

1.2 กรณีดำเนินการร่วมกับนิติบุคคลในเครือเดียวกัน

เงื่อนไขการขอรับการส่งเสริมการลงทุน

1. ต้องยื่นขอรับการส่งเสริม โครงการด้านการผลิต + IBC พร้อมกัน

2. ต้องยื่นขอรับการส่งเสริม โครงการด้านการผลิต + IBC (International Business Center) พร้อมกัน

3. ไม่อนุญาตให้ขยายเวลาตอบรับ และส่งหลักฐานการออกบัตรส่งเสริม

4. กิจการ IBC ต้องดำเนินการ ดังนี้

4.1 ต้องเป็นการลงทุนใหม่ที่ขอรับการส่งเสริมในกิจการศูนย์กลางธุรกิจระหว่างประเทศ (International Business Center: IBC) โดยนิติบุคคลเดิมหรือนิติบุคคลใหม่ ที่ดำเนินการภายใต้วิสาหกิจในเครือเดียวกันกับผู้ได้รับการส่งเสริมในกิจการผลิตตามมาตรการนี้

4.2 ต้องยื่นคำขอรับการส่งเสริม กิจการ IBC ตาม ประกาศคณะกรรมการส่งเสริมการลงทุน ที่ 9/2565 โดยไม่อนุญาตให้ขยายเวลานำเข้าเครื่องจักรและเปิดดำเนินการในทุกกรณี โดยจะต้องขออนุญาตเปิดดำเนินการภายใน ๑ ปี นับจากวันออกบัตรส่งเสริม หากไม่สามารถดำเนินการได้ภายในกำหนดเวลาดังกล่าว จะไม่สามารถขอรับสิทธิและประโยชน์เพิ่มเติมให้โครงการผลิตตามมาตรการส่งเสริมการย้ายฐานธุรกิจแบบครบวงจรได้

5. กิจการด้านการผลิต จะต้องดำเนินการ ดังนี้

5.1 กิจการด้านการผลิตต้องเป็นการลงทุนใหม่เฉพาะกิจการผลิตใน กลุ่ม A ยกเว้น ประเภทกิจการที่มีนโยบายเฉพาะไม่ให้สิทธิและประโยชน์ และต้องยื่นขอรับการส่งเสริม พร้อมกับโครงการ IBC เท่านั้น

5.2 หากมีการลงทุน R&D Center เพิ่มเติม ต้องขอเพิ่มขอบข่ายกิจกรรม R&D Center และต้องเริ่มมีรายได้ หรือ เริ่มให้บริการ ภายใน 1 ปี นับจากวันออกบัตรส่งเสริม ทั้งนี้ต้องยื่นคำขอ ก่อน สิทธิยกเว้นภาษีของโครงการผลิตหมด

สิทธิประโยชน์

• โครงการด้านการผลิต + IBC → ยกเว้นภาษีเพิ่มเติม 3 ปี รวมกันแล้วต้องไม่เกิน 8 ปี

• โครงการด้านการผลิต + IBC + R&D → ยกเว้นภาษีเพิ่มเติม 5 ปี รวมกันแล้วต้องไม่เกิน 8 ปี

2. กรณี: โครงการผลิตเดิมในกลุ่ม A ที่ยังใช้สิทธิยกเว้นภาษีอยู่ ยกเว้น ประเภทกิจการที่มีนโยบายเฉพาะไม่ให้สิทธิและประโยชน์

2.1 กรณีดำเนินการภายใต้นิติบุคคลเดียวกัน

เงื่อนไขการขอรับการส่งเสริมการลงทุน

1. ต้องยื่นขอเพิ่มขอบเขต กิจการ IBC

ทั้งนี้ต้องยื่นคำขอ ก่อน สิทธิยกเว้นภาษีของโครงการผลิตหมด

2. IBC และ/หรือ R&D ต้องเริ่มมีรายได้ / ให้บริการภายใน 1 ปี นับจากวันอนุมัติให้แก้ไขโครงการ

สิทธิประโยชน์

• โครงการด้านการผลิต + IBC → ยกเว้นภาษีเพิ่มเติม 3 ปี รวมกันแล้วต้องไม่เกิน 8 ปี

• โครงการด้านการผลิต + IBC + R&D → ยกเว้นภาษีเพิ่มเติม 5 ปี รวมกันแล้วต้องไม่เกิน 8 ปี

2.2 กรณีดำเนินการร่วมกับนิติบุคคลในเครือเดียวกัน

เงื่อนไขการขอรับการส่งเสริมการลงทุน

1. กิจการ IBC ต้องเป็นการลงทุนใหม่ของบริษัทในเครือเดียวกัน และต้องยื่นตาม ประกาศคณะกรรมการส่งเสริมการลงทุน ที่ 9/2565

2. ห้ามขยายเวลาตอบรับ และส่งหลักฐานการออกบัตรส่งเสริม และต้องเริ่มเปิดดำเนินการภายใน 1 ปี หลังออกบัตรส่งเสริม

3. หากมีการลงทุน R&D Center เพิ่มเติม ต้องยื่นขอแก้ไขโครงการ พร้อมกับโครงการที่ยื่นขอกิจการ IBC เพื่อเพิ่มขอบข่ายกิจกรรม R&D Center และต้องเริ่มมีรายได้ หรือ เริ่มให้บริการ ภายใน 1 ปี นับจากวันที่อนุมัติให้แก้ไขโครงการ ทั้งนี้ต้องยื่นคำขอ ก่อน สิทธิยกเว้นภาษีของโครงการผลิตหมด

สิทธิประโยชน์

• โครงการด้านการผลิต + IBC → ยกเว้นภาษีเพิ่มเติม 3 ปี รวมกันแล้วต้องไม่เกิน 8 ปี

• โครงการด้านการผลิต + IBC + R&D → ยกเว้นภาษีเพิ่มเติม 5 ปี รวมกันแล้วต้องไม่เกิน 8 ปี

หมายเหตุ : ได้รับสิทธิประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลรวมสูงสุดไม่เกิน 8 ปี

ศึกษาข้อมูลเพิ่มเติม :

ประกาศคณะกรรมการส่งเสริมการลงทุน ที่ 2/2569 เรื่อง เรื่อง มาตรการส่งเสริมการย้ายฐานธุรกิจแบบครบวงจร